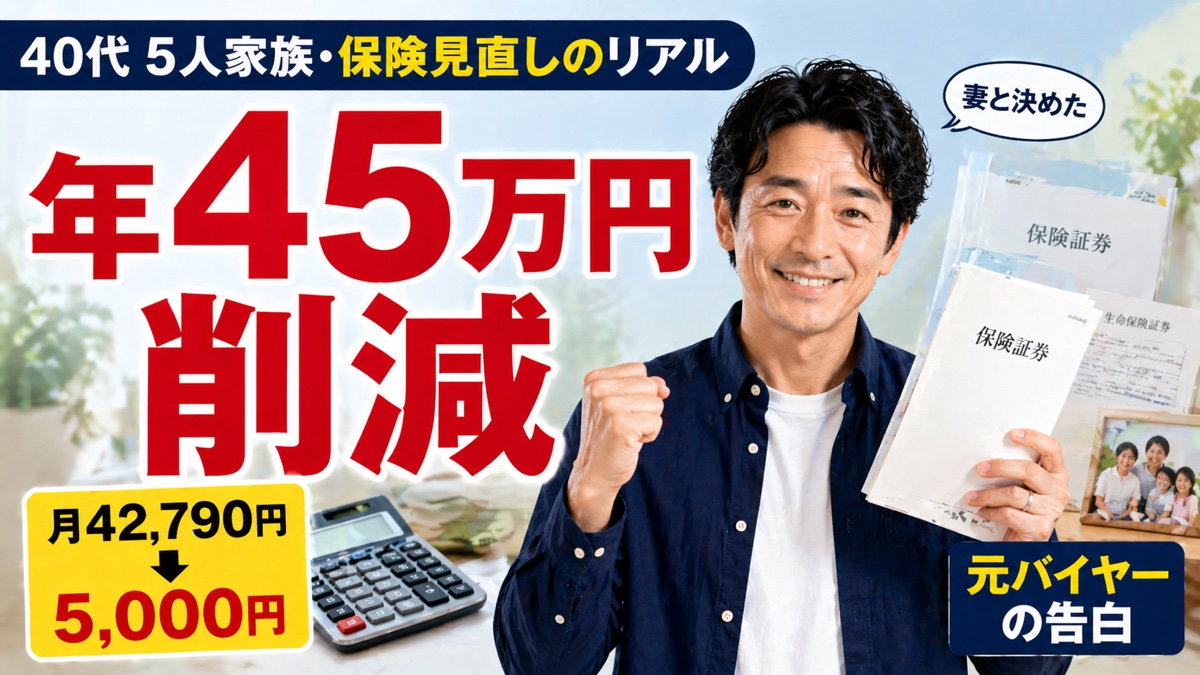

40代のあなた、保険ちゃんと見直してますか?

こんにちは、元スーパーのバイヤーとして20年間、商談50件/月をこなしてきた、40代5人家族のうーめんです。妻と子3人を養いながら、ある日ふと気づきました。「うちの保険料、月42,790円も払ってる…年51万円じゃないか。そういえばお金がたまらないな。」と。

当時の私は、数字に強いはずのバイヤーなのに、保険だけは本当に思考停止していました。「家族のため」「安心のため」「いなくなった時のため」と自分に言い聞かせて、毎月の引き落としに目をつぶっていたんです。

⚠️ バイヤーの数字感覚でも、保険だけは思考停止になりがち

「家族のため」「安心のため」という本当におこるかわからない言葉が冷静な判断を曇らせる。これが「保険の罠」。

✅ 結論:保険料 月42,790円 → 月5,000円

浮いた分はNISA に振替。20年で1,441万円試算。家族の安心はほぼ同等のまま。

でも、ある夜、妻と保険明細を並べて丸ごと全部見直した結果、月42,790円→月5,000円に削減・年45万円浮かせることに成功しました。しかも保障の安心感はほぼ同等です。本記事は、その全工程をドキュメンタリー風にまとめた「うちの体験談」です。

※保険見直しの基本ノウハウは 40代5人家族の保険見直しガイド に、年45万円削減の全工程は 5人家族の節約ガイド に詳しくまとめています。

月42,790円払ってた頃の絶望感

まず告白します。私は数字に強いバイヤーだったはずなのに、自分の家計の保険料を「合算」したのは40歳を過ぎてからでした。

当時の内訳はこうでした。

| 保険の種類 | 月額 |

|---|---|

| ドル建て学資保険(オリックス生命) | 26,726円 |

| 医療保険(オリックス生命) | 9,627円 |

| 生命保険(三井住友海上) | 4,530円 |

| 子保険(アフラック) | 1,907円 |

| 合計 | 42,790円 |

年間に直すと 51万3,480円。中古車1台分に近い金額が、毎年「保険料」という名目で消えていました。

妻に「これ保険料高くない?」と恐る恐る言うと、彼女は「でもなければ困るよね・・・?」と返してきました。私自身も「家族5人の安心」という言葉に納得していたんです。バイヤー時代に商談で50件/月の数字を捌いてきたのに、家庭の保険だけは完全に・・思考停止していました。

解約決意のきっかけ・3つの気づき

転機は、ある日の夜。寝かしつけ後にFP系YouTube動画を妻と一緒に見ていて、3つの公的保障の存在意味を初めて知りました。まさに勉強不足を悔やんだ日でした。

📌 知っておくべき公的保障の数字

- 遺族年金:自分が死んだら月15.87万円・年190.4万円

- 高額療養費:医療費の月8万円超は還付(自己負担上限あり)

- 傷病手当金:働けなくなっても給与の2/3が最長1年半

気づき①:高額療養費制度(月8万円程度の上限)

会社員世帯なら、医療費が月100万円かかっても、自己負担は 月約8万円 で打ち止めになる制度です。「月100万の入院」と聞くとビビりますが、実際には公的保障で月8万まで圧縮される。であれば、民間の医療保険は「ほぼ不要」と判断できました。

気づき②:遺族年金 月15.87万円・年190.4万円・15年累計2,856万円

もし私が亡くなっても、妻と子3人には 遺族年金が月15.87万円 支給されます。子が18歳になるまで15年続くと累計 約2,856万円。これだけで「死亡保障3,000万円の終身保険」とほぼ同等です。

気づき③:傷病手当金(給料2/3・最長1年半)

病気で働けなくなっても、健康保険から 給料の約2/3が最長1年半 支給されます。会社員世帯にとって「収入保障保険」もほぼ不要だと気づきました。

3つの気づきの後、妻と顔を見合わせて言いました。「日本の社会保険、思ってたより手厚いな…」と。詳しい遺族年金のシミュレーションは 遺族年金シミュレーション記事 にまとめてあります。

ドル建て学資保険を6年で解約した日(涙の62万円損切り)

正直、これが一番つらい告白です。

一人目の子が生まれた直後、保険FPで勧められてドル建て学資保険に入りました。「ドル運用+学資の二重取りで、銀行預金より絶対お得です」と言われ、預金よりもお得になるのなら・・と契約。月26,726円を6年間払い続けました。

払込元本はおよそ 192万円。ところが、6年目の運用評価額(解約返戻金)は約130万円でした。

差額 62万円のマイナス。為替と保険関係費(手数料)に持っていかれていました。

妻と何日も話し合いました。「あと10年置けば回収できるかも」「いや、その10年で別の運用したほうが速い」。何度も電卓を叩いて、最終的に「サンクコストにしがみつかない」をバイヤー時代の判断軸で再確認し、解約を決めました。

解約手続きの日、保険会社の窓口で書類にサインした瞬間、正直、手が震えました。62万円の損失確定。解約金はつみたてNISAに振替入金。複利で取り戻す方に出ました。

※ドル建て解約の判断基準は ドル建て学資保険を解約した話 で詳しく書きました。

月5,000円体制への移行・5つのステップ

62万円の損切りを経て、私たちは「保険」を再設計しました。元バイヤー20年の数字思考をフル稼働させた5ステップです。

ステップ①:高額療養費制度を理解する

「医療費の上限は月8万円」という現実を家族で共有。これだけで「医療保険を厚く積む」発想が消えて、いくら保険が必要か、貯蓄で問題ないかと言う視点で決められます。

ステップ②:必要保障額を計算する(遺族年金活用)

遺族年金 月15.87万円×15年=2,856万円 を「すでにある保障」と置く。そこに対して「不足する分だけ」民間保険で埋めると判断。

ステップ③:県民共済に切替

医療・死亡の最低限を、県民共済に集約。割戻金もある。

家族の合意があり、貯蓄が十分な人はこれすら不要です。

ステップ④:掛け捨て生命保険のみ残す

万一に備えて、私の死亡保障だけ掛け捨て1,000万円を残す。月1,500円。終身は完全に解約。

ステップ⑤:先進医療特約だけ追加

高額療養費の対象外になる「先進医療」だけ、月数百円の特約で備える。

結果、保険料は 月42,790円→月5,000円へ。年間 45万円の削減 に成功しました。

浮いた45万円の使い道(NISA20年で1,441万円試算)

保険料が月3.7万円浮いたので、3.5万円をつみたてNISAに自動振替 しました。

月3.5万円(35,000円)×12カ月=年間42万円。これを利回り5%で20年積み立てると、複利で 約1,441万円 に育つ計算になります(金融庁シミュレータ準拠)。

「保険料」だったお金が、20年後の「老後資金1,441万円」に化ける。この感覚を妻と共有した夜、家族会議で決めたのは「家計の最大の固定費は保険じゃなく、保険を見直さない選択そのものがリスク」という結論でした。

同じ40代5人家族にアドバイス3つ

アドバイス①:勧誘されて入った保険ほど見直しの効果大

「ショップで勧められて入った」「友人の紹介で入った」保険は、ほぼ確実に保障過多です。バイヤー目線で言うと、販売者にメリットがある商品ほど消費者には不利。これは保険でも同じ構造です。進められた保険そのまま契約は保険会社のスーツがグレードUPするだけです笑。

アドバイス②:ドル建て・終身は要警戒

ドル建て・終身保険は「お得そう」に見えて、手数料・為替・解約控除で侵食される構造です。私が62万円損切りした実例を、ぜひ反面教師にしてください。お金を捨てないでください!

アドバイス③:迷ったら無料FP相談(中立・物販なし)

自分で全部判断するのはなかなか難しいです。自信がない人はFPに相談して、3つの公的保障の活用方法を整理しましょう。中立的なFP相談サービスを3社、紹介します。

🤔 あなたに合うのはどちら?

いずれも相談料0円・全国対応・勧誘なし

※気になる2〜3社を併用するのがおすすめ。1社だけだと意見が偏ります。複数の目で確認して、最後は自分で判断しましょう。

元スーパーバイヤーが見た「保険業界の罠」

バイヤー時代、私は商談50件/月をこなしながら「販売側の論理」を熟知しました。その目線で保険業界を見ると、見えてくるものがあります。

保険販売員の手数料は、契約年保険料の 30〜70% 程度と言われます。つまり、月3万円の保険を売れば初年度に10万円以上が販売員に入る商品もある。終身・ドル建ての手数料率はとくに高い。

「あなたのため」と言いながら、本当は「自分のため」に売っている商品も多い。バイヤー目線で言うと、販売者の利益が大きい商品ほど、消費者にとってはリスクが大きい構造です。スーパーの売場でも、メーカーが押し込みたい新商品ほど、利益率は購買者に薄い、というのと同じ。

だからこそ「販売員に紐づかない中立FP」「ネット型保険」「県民共済」のような、手数料の薄いチャネルを選ぶのが、家計防衛のセオリーです。

FAQ|よくある質問5つ

Q1. 40代で保険を解約して大丈夫?

A. 公的保障(高額療養費・遺族年金・傷病手当金)を理解した上で、必要保障額を再計算して足りない分だけ残せば大丈夫です。私自身、月42,790円→5,000円に減らしましたが、家族の安心感は変わっていません。

Q2. ドル建て解約って損切りでも本当に正解?

A. ケースバイケースですが、サンクコストにしがみつかず、機会費用で考えるのが正解です。

ただ、契約期間はほぼお金を無駄にしているため、満期が1年で迎える人以外は解約しましょう。

Q3. 県民共済だけで子供の医療費足りる?

A. 多くの自治体で「子ども医療費助成」があり、就学前〜中学生まで医療費はほぼ無料です。県民共済すら子どもには不要なケースも多いです。

Q4. FP相談って勧誘されない?

A. 中立系のマネイロや無料相談サービスは、押し売りはありません。「今の保険を見直したい」と最初に伝えれば、解約の相談にも乗ってもらえます。

Q5. 夫婦で意見が合わない時はどうした?

A. うちもドル建て解約で何度も揉めました。最終的には「公的保障の数字(月8万・月15.87万)」を紙に書いて並べたら、妻も納得してくれました。感情ではなく数字で説得するのがコツです。

対面で相談したい人向け(保険ショップマンモス)

「やっぱり対面で話したい」という人は、保険ショップマンモスもおすすめです。私は最終確認で対面相談を1回だけ使いました。手元の保険証券を持ち込めば、その場で「この保障は重複してる」「これは残したほうがいい」と整理してくれます。

→ 関連記事:ほけんの窓口はやばい?からくり・カモにされない方法【元バイヤー解説】

まとめ|年45万円は「保険料」じゃなく「老後資金」だった

40代・5人家族・元バイヤーの私が、月42,790円→月5,000円に保険を見直して、年45万円を浮かせた体験談でした。62万円のドル建て損切りという痛みも経験しましたが、結果として浮いた45万円はNISAで20年後に1,441万円に育つ予定です。

40代は、保険を「家族のための重荷」から「老後のための原資」に変える最後のチャンス。あなたの家計の「保険料」も、本当は「老後資金」かもしれません。

関連:40代5人家族の保険見直しノウハウ(基本編) / 5人家族・年45万円削減の全工程ガイド / ドル建て学資保険を6年で解約した話 / 遺族年金シミュレーション / マネイロの評判は怪しい?4回相談した本音