紹介しているFP相談サービスは、提携先からの成果報酬を受け取る場合があります。ただし、報酬の有無に関わらず、当ブログ運営者が実際に調べた一次情報・体験ベースで記載しています。

こんにちは、うーめんです!40代・5人家族・元スーパーのバイヤーです。

「子どもが3人いると保険料が大変…」「学資保険って入った方がいいの?」「県民共済だけで本当に足りる?」——こうした不安は、私自身が一番悩んできたテーマです。

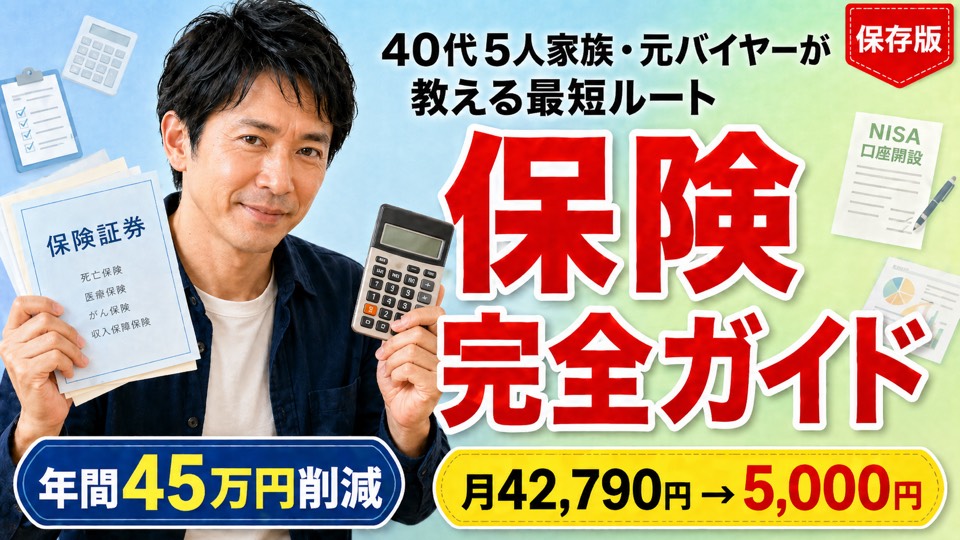

結論から言うと、40代5人家族の保険は、月5,000円前後まで下げても十分やっていけます。我が家は実際に月4万円超→5,000円弱まで削減し、その差額を子どもの教育費(NISA積立)に回しました。

この記事は、保険にまつわるブログ内の情報を全部つなげた「ハブ記事」です。読み終わる頃には、あなたの家庭が今すぐ何をすべきかがはっきりするはずです!

- 1. 結論:40代5人家族の保険は3つのルールで月5,000円まで下げられる

- 2. まず日本の公的保障を理解する(民間保険の前に)

- 3. 民間保険で本当に必要な3つの保障

- 4. やってはいけない保険5つ(解約候補リスト)

- 5. 保険見直しの実例:月4万円→5,000円までの全プロセス

- 6. 学資保険 vs NISA:教育費の最適解

- 7. 県民共済を主軸にする理由

- 8. 年代別おすすめ保険ポートフォリオ(30代/40代/50代)

- 9. FP相談を活用すべき3つの理由

- 10. 保険整理を始める7ステップ(チェックリスト)

- 11. よくある質問(FAQ)

- 12. まとめ:不必要な保険は「減らす」が正解

- 13. 失敗しないFP相談の使い方|聞くべき8つの質問

- 14. 共働き世帯と専業主婦世帯で保険戦略はどう変わるか

- 15. 保険見直しでよくある「もったいない」失敗パターン5つ

- 16. 我が家の保険見直しで実感した「3つの心理的ハードル」

- 17. 月5,000円の保険にした後、家計はどう変わったか

- 18. 関連記事まとめ|さらに深掘りしたい方へ

1. 結論:40代5人家族の保険は3つのルールで月5,000円まで下げられる

先に答えを言います。我が家がたどり着いた答えは、たった3つのルールでした。

- 公的保障で足りるものは、民間保険で重ねない(高額療養費・遺族年金・傷病手当金)

- 「貯蓄」と「保障」は完全に分ける(学資保険・終身保険で貯めない)

- (主軸は県民共済)、足りない部分だけ掛け捨てで上乗せ

このルールに沿って整理した結果、以下のようになりました。

| 項目 | 見直し前 | 見直し後 |

|---|---|---|

| 夫の死亡保障 | 生命保険 4,530円 | 掛け捨て生命保険 1,500円 |

| 夫の医療 | 終身医療 9,627円 | 県民共済 3,500円 |

| 子の学資 | ドル建て学資保険 26,726円 | 解約→新NISAへ |

| 子の保険 | 子ども保険 1,907円 | 不要(自治体の医療費助成でカバー) |

| 妻の保障 | — | 不要(公的保障+貯蓄でカバー) |

| 合計 | 月42,790円 | 月5,000円 |

※我が家のケース。家族構成・健康状態で適切な金額は変わります。

「ええっ、そんなに減らして大丈夫?」と思いますよね。大丈夫な理由を、ここから順番にお話しします!

※削減プロセスの全詳細は【実例】保険見直しで月4万→5,000円までの全プロセスにまとめています。

2. まず日本の公的保障を理解する(民間保険の前に)

多くの人が保険を「払いすぎ」になる最大の原因は、公的保障の手厚さを知らないまま、民間保険で重ねて備えてしまうことです。

日本の公的保障は世界的に見てもかなり手厚いです。最低限知っておきたい3つを整理します。

2-1. 高額療養費制度:ひと月の医療費は実質9万円程度で頭打ち

会社員の標準的な所得(年収約370〜770万円)の方なら、ひと月の医療費の自己負担は約8〜9万円が上限です。100万円かかっても、200万円かかっても、自分で払うのはこの程度。

つまり「ガンで何百万かかったらどうしよう…」の大半は、この制度でカバーされているということです。

詳しい計算式や限度額の早見表は【完全版】高額療養費制度の使い方と計算式で解説しています。民間の医療保険を考える前に、まずこちらを読んでみてください!

2-2. 遺族年金:会社員の夫が亡くなっても月15.87万円(年190.4万円)程度が出る

「夫に万一があったら家族が路頭に迷う」——本当でしょうか?

会社員の夫が亡くなった場合、妻と子ども(18歳まで)には遺族基礎年金+遺族厚生年金が支給されます。我が家のような子3人世帯(年収500万円ベース)だと、月15.87万円(年190.4万円・15年累計約2,856万円)が目安です。

もちろんこれだけで生活は成り立ちませんが、「ゼロから」ではなく「月15.87万円ある前提で、足りない分を民間で補う」という発想に変えると、必要な保障額は一気に下がります。

具体的な金額シミュレーションは遺族年金シミュレーション|5人家族でいくらもらえるか実例公開をご覧ください。

2-3. 傷病手当金:会社員なら病気で働けない時も給与の2/3が最大1年6ヶ月

会社員・公務員が業務外の病気・ケガで働けなくなった場合、健康保険から給与の約2/3が最長1年6ヶ月支給されます。

「働けなくなったら…」の不安に対しては、まずこの制度が下支えになります。就業不能保険を検討する前に、ご自身の傷病手当金の金額を必ず確認してください!

3. 民間保険で本当に必要な3つの保障

公的保障で足りない部分を、民間保険で「ピンポイントに」補う。これが基本姿勢です。40代5人家族で本当に必要な保障は、私の整理ではこの3つだけです。

3-1. 死亡保障(収入保障保険)

子どもが独立するまでの「期間限定」の保障です。

- 保険金が「毎月◯万円」と給料のように下りる

- 子どもの成長とともに必要保障額が減る形に自然にマッチする

- 40代なら月2,000〜3,000円台で2,000万〜3,000万円相当の保障が組める

終身保険で「貯蓄も兼ねる」のは絶対にやめましょう。理由は次章で詳しく解説します。

3-2. 医療保障(県民共済 or 掛け捨て医療保険)

高額療養費制度があるので、入院日額は5,000円程度で十分。我が家は県民共済の総合保障2型をベースに医療特約を加えた月3,500円構成にしています(総合保障2型単体なら月2,000円)。これで入院日額5,000円・先進医療・手術・通院・死亡保障まで全部カバーできます。

県民共済については賛否ありますので、県民共済だけで大丈夫?という質問への回答と県民共済のデメリット5つを正直に書きますの両方を必ずセットで読んでください。デメリットも理解した上で選ぶのが大事です!

3-3. 個人賠償責任保険(自動車保険・火災保険の特約)

子どもが自転車で人にケガをさせた、お店の商品を壊した…こうしたトラブルへの備えです。月100〜200円で1億円補償が付くので、これだけは必ず付けましょう。

自動車保険か火災保険の特約として付けるのが一番安いです。単独契約は割高なのでやめましょう。

4. やってはいけない保険5つ(解約候補リスト)

逆に、40代5人家族なら「これは入っていたら見直す」という解約候補も整理しておきます。

4-1. 学資保険

返戻率が105〜110%程度と非常に低く、長期間お金が拘束される割にリターンが弱い。私はドル建て学資保険を数年で解約し、NISAに切り替えました。

その全プロセスはドル建て学資保険を6年で解約した話|損切りの判断基準に書きました。

NISAに切り替えるべき理由の詳細は学資保険からNISAへ切り替えるべき理由|数字で比較で解説しています。

4-2. 終身保険(貯蓄型)

「死亡保障+貯蓄」を兼ねる商品ですが、結論から言うとどちらも中途半端です。保障が必要な期間と、貯蓄を増やしたい期間は違います。分けるが正解。

4-3. ドル建て・変額保険

仕組みが複雑で、為替リスクと運用リスクと保険料の3重構造。ほとんどの場合、同じ目的はNISA+掛け捨て保険の組み合わせの方が合理的です。

4-4. がん保険(手厚すぎるもの)

診断給付金100万円までの基本保障は意味がありますが、「通院日額1万円」「先進医療3,000万円」など過剰な特約は不要なケースが多いです。高額療養費制度を思い出してください。

4-5. こども保険・こども医療保険

多くの自治体で子どもの医療費は実質無料です(中学卒業まで or 高校卒業まで)。民間のこども医療保険は基本的に不要。それでもどうしても心配な人は県民共済こども(月1,000円)でケガ・入院・賠償を全部カバーするのが私のおすすめです。

5. 保険見直しの実例:月4万円→5,000円までの全プロセス

ここからは我が家の実例です。詳細は保険見直しで月4万→5,000円までの全プロセスに書いてありますが、要点だけ抜き出します。

5-1. ステップ1:契約一覧を1枚にまとめる

まず、家族全員の保険を1枚のExcelに書き出しました。保険会社・商品名・月額・保障内容・払込期間・解約返戻金。これだけで「あれ、こんなに払ってたの?」と気づきます。でも、毎月の支払いで、お金が貯まらない??と気づいた時が見直しのチャンスです。

5-2. ステップ2:必要保障額を計算する

遺族年金がいくら出るか、子どもの教育費がいくら必要か、配偶者の収入はあるか。これを踏まえて必要保障額を出します。多くの場合、現在の保障は過剰です。逆算の考えです。

5-3. ステップ3:FP相談で第三者の目を入れる

自分で計算した必要保障額を、独立系FPに見てもらいました。中立な立場の人に「この保険、今の家計には不要ですね」と言ってもらえると、解約の決断が一気に進みます。

無料FP相談は会社によって特徴が違います。我が家が比較した結果はマネイロ評判|オンライン完結の長期資金設計型とみんなの生命保険アドバイザー評判|中立度・しつこさ検証にまとめています。

5-4. ステップ4:解約の順番を決める

解約は「払い損が一番大きいもの」から。具体的には、貯蓄型の終身・ドル建て・学資が筆頭候補。掛け捨ての医療は急がなくてOKです。

5-5. ステップ5:新しい保険を契約してから古いものを解約

ここ、絶対に順番を間違えないでください!先に解約してしまうと、健康状態によっては新しい保険に入れなくなる可能性があります。新規契約→保障開始日確認→旧契約解約の順です。保証がない期間はリスクが高すぎるので、注意してください。

6. 学資保険 vs NISA:教育費の最適解

※出典:金融庁「NISAを知る」

5人家族で一番大きい固定費は、実は教育費です。我が家の教育費の備え方を共有します。

6-1. 学資保険のメリット・デメリット

| メリット | デメリット | |

|---|---|---|

| 学資保険 | 強制力・元本割れにくい・契約者死亡で払込免除 | 返戻率低い・18年拘束・インフレ負け |

| NISA | 非課税・自由度高い・期待リターン高い | 元本保証なし・自分で管理 |

6-2. 我が家の結論:NISA + 収入保障保険の組み合わせ

学資保険の「契約者死亡で払込免除」のメリットは、収入保障保険でカバーできます。むしろ収入保障保険の方が、死亡時に毎月給与のように受け取れるので教育費以外もカバーできて優秀です。

つまり、NISAで増やす+収入保障保険で万一に備える。これが学資保険の上位互換になります。

具体的な数字での比較は学資保険からNISAへ切り替えるべき理由|数字で比較を読んでみてください!

7. 県民共済を主軸にする理由

40代5人家族の保険戦略で、私が県民共済を強くおすすめする理由は4つです。

- とにかく安い:月2,000円で総合保障

- 非営利なので割戻金がある:年に1回、保険料の3割前後が返ってくる年が多い

- 家族全員入りやすい:告知が比較的シンプル

- こどもタイプが優秀:月1,000円でケガ・入院・個人賠償までカバー どうしても心配ならこれ

もちろん良いことばかりではありません。高齢になると保障が小さくなる、都道府県によって商品が違う、がん診断給付金は付帯のみといった注意点もあります。

県民共済のデメリット5つを正直に書きますも必ず読んで、納得した上で選んでください。

8. 年代別おすすめ保険ポートフォリオ(30代/40代/50代)

8-1. 30代5人家族:保障厚め・教育費積立スタート

- 夫:収入保障保険2,500円(死亡時に毎月15万円給付・60歳まで)

- 夫:県民共済総合2型 2,000円

- 妻:県民共済総合2型 2,000円・ただ基本的には不要

- 子ども:県民共済こども 1,000円×人数・ただ基本的には不要

- NISA積立:月3〜5万円(教育費・老後)

8-2. 40代5人家族:見直しの黄金期(我が家の実例)

- 夫:掛け捨て生命保険 1,500円(保険金 必要保障額のみ)

- 夫:県民共済 3,500円(医療・入院・先進医療含む)

- 妻:保険なし(公的保障+貯蓄でカバー)

- 子ども:保険なし(自治体の医療費助成でカバー)

- NISA積立:浮いた月3.78万円(年間45万円削減分)を全額NISAへ(出口戦略を意識)

保険料合計 月5,000円。削減プロセスの全詳細は保険見直しで月4万→月5,000円に【全記録】を参照。

8-3. 50代5人家族:保障縮小・運用継続

- 夫:死亡保障は解約検討(子どもが独立する頃)

- 夫:県民共済熟年型 2,000〜4,000円

- 妻:県民共済熟年型 2,000〜4,000円・貯蓄があれば不要

- NISA:取り崩し計画を立てる・継続がおすすめ

あくまで一例です。健康状態・収入・自治体の保障・親の介護状況などで最適解は変わります。必ず無料FP相談などで第三者チェックを入れるか、ご自身が納得してから進めてください。

9. FP相談を活用すべき3つの理由

「保険会社に直接聞けばいいのでは?」と思う方もいると思います。でも、保険会社の営業は当然自社商品を売るのが仕事です。比較検討には独立系のFP相談を使うべきです。基本保険会社には近づかない方が良いです。

9-1. 理由1:複数社を横並びで比較してくれる

収入保障保険ひとつ取っても、各社で保険料は数百円〜千円単位で違います。条件が同じなら安い方が正解。複数社を並べてくれるFPが圧倒的に便利です。

9-2. 理由2:「契約しない選択肢」も提示してくれる

独立系FPなら「これは公的保障で十分なので不要です」とハッキリ言ってくれます。保険会社の営業ではまず聞けない言葉です。

9-3. 理由3:教育費・老後資金とセットで設計してくれる

保険だけ見ても最適解は出ません。家計全体の中での保険の位置付けが大事です。NISA・iDeCo・住宅ローンまで含めて見てくれるFPが理想。

無料FP相談サービスは複数ありますが、私が実際に試して比較した結果は以下にまとめています。

10. 保険整理を始める7ステップ(チェックリスト)

最後に、今日から動ける具体的な手順を整理します。

- 家族全員の保険一覧をエクセルなどで1枚にまとめる(保険会社・月額・保障内容)

- 公的保障(高額療養費・遺族年金・傷病手当金)を確認する

- 必要保障額を計算する(教育費・生活費・遺族年金から逆算)

- 不要な保障を洗い出す(学資・終身・過剰ながん特約など)

- 無料FP相談で第三者チェックを受ける(必ず複数社)

- 新規契約→保障開始確認→旧契約解約(順番厳守!)

- 浮いた保険料を新NISAに自動積立する

1ステップずつ進めれば、3ヶ月もあれば月数万円の固定費削減は十分可能です。我が家もそうでした!

11. よくある質問(FAQ)

Q1. 県民共済だけで本当に大丈夫ですか?

家族構成と必要保障額によります。子どもが小さい家庭なら、収入保障保険を上乗せすべきです。詳しくは県民共済だけで大丈夫?という質問への回答を参照してください。

Q2. 学資保険は今からでも解約すべき?

払込期間・残り年数・解約返戻金次第です。元本割れが小さい・残り年数が長い場合は解約してNISAに切り替える方が合理的なケースが多いです。我が家のケースはドル建て学資保険を6年で解約した話を参考にしてください。

Q3. ガンが心配です。がん保険は不要ですか?

「不要」ではなく「過剰なものは不要」です。診断給付金100万円程度のシンプルなものなら、家計に余裕があれば加入する価値はあります。ただし高額療養費制度の存在は必ず先に押さえましょう(高額療養費制度の使い方と計算式)。

Q4. 夫が万一の時、本当に遺族年金で生活できますか?

遺族年金だけでは不足しますが、「ゼロから民間で備える」のと「遺族年金月15.87万円+民間で不足分」では必要保障額が大きく変わります。具体的シミュレーションは遺族年金シミュレーション|5人家族でいくらもらえるかでご確認ください。

Q5. FP相談はしつこく勧誘されませんか?

会社によります。各社の特徴と評判の詳細はマネイロの評判記事とみんなの生命保険アドバイザーの評判記事に率直にまとめました。

Q6. 健康診断で引っかかった人でも保険に入れますか?

商品によって告知基準が違います。引受基準緩和型・無告知型もあります。FP相談で「告知書通る商品」を絞り込んでもらうのが早いです。

📚 保険見直しに役立つ記事

📋 1人で見直すのが不安なら無料相談

「自分で1社1社調べるのは大変」「うちの場合の最適解が知りたい」という方は、保険見直し本舗の無料相談が便利。全国350店舗以上+オンライン相談あり、40社超の保険を中立的に比較してくれます(相談料・しつこい勧誘なし)。

保険の「入る・入らない」をもっと詳しく

- 医療保険は入らないと後悔する?入って後悔との違い

- 生命保険は入らないと後悔する?掛け捨て最小限にした結論

12. まとめ:不必要な保険は「減らす」が正解

40代5人家族の保険のゴールは、「もしもの時に家族が困らない最低限を、最安で手に入れること」です。立派な終身保険でも、複雑なドル建てでも、手厚い学資保険でもありません。

もう一度、3つのルールを書きます。

- 公的保障で足りるものは、民間保険で重ねない

- 「貯蓄」と「保障」は完全に分ける

- 主軸は県民共済、足りない部分だけ掛け捨てで上乗せ

このルールに沿うだけで、ほとんどの家庭で月1〜3万円の固定費が削減できます。年間にすれば12〜36万円。10年で120〜360万円。これをNISAで運用すれば、子どもの学費は十分作れます!

「自分の家庭の場合は具体的にどうすれば?」という方は、まず無料FP相談で家計診断を受けてみてください。我が家もここから全てが始まりました。

あなたに合うFP相談はどれ?3つのタイプから選べます

「保険を見直したい」と一口に言っても、家族構成や悩みによって最適な相談先は変わります。下のうち1つを選んで、まず無料面談を試してみるのがおすすめです。

店舗・カフェでの対面相談に強い。「対面で顔を見て決めたい」派の方に。

マネカフェの無料相談を見る

④ 近所の店舗で対面相談したい方 → 保険ショップマンモス

全国800店舗以上から自宅近くの店舗を検索可能。複数社の保険を一括比較できる店舗型サービス。「やっぱり対面で店舗に行きたい」派に。

保険ショップマンモスで店舗を探す

※相談は無料。契約は強制されません。「まず話だけ聞く」のがおすすめです!

※本記事は2026年4月時点の情報です。各保険商品・公的制度は改定される場合があります。最新情報は公式サイト・厚生労働省サイト等で必ずご確認ください。

保険も資産形成も、まとめてFPに無料相談

「保険ストーリー」は、保険の見直しからNISA・iDeCoまでお金のプロ(FP)に何度でも無料で相談できるサービス。オンライン対応で、無理な勧誘もありません。

13. 失敗しないFP相談の使い方|聞くべき8つの質問

無料FP相談は便利ですが、ただ「相談に乗ってください」と言うだけだと、相手のペースで進んでしまいます。事前に質問を準備しておくことで、満足度は段違いに上がります!

私が実際にFP相談で聞いた8つの質問を共有します。コピペして相談時に使ってください。

- 「我が家の必要保障額はいくらですか?根拠も教えてください」

- 「今入っている◯◯保険、解約と継続どちらが得ですか?」

- 「公的保障(高額療養費・遺族年金)を踏まえても、これは必要ですか?」

- 「同じ保障内容で、もっと保険料が安い商品はありますか?」

- 「学資保険とNISAだとどちらが合理的ですか?」

- 「県民共済との組み合わせで、上乗せすべき保障は何ですか?」

- 「子どもが独立した後の保障の縮小プランも教えてください」

- 「今日相談したFPさんの会社は、どこの保険会社から手数料を受け取っていますか?」

特に8番目の質問は重要です!中立性を確認する意味で、必ず聞いてください。誠実なFPなら、はっきり答えてくれます。

FP相談を初めて使う方は、マネイロでの実体験レビューとみんなの生命保険アドバイザーでの実体験レビューを読んでから申し込むと、当日の流れがイメージできて安心です!

14. 共働き世帯と専業主婦世帯で保険戦略はどう変わるか

「うちは共働きだけど、保険どうすれば?」という質問もよく聞きます。世帯タイプ別の考え方を整理します。

14-1. 共働き世帯(夫婦ともに会社員)

- 必要保障額は片働きの半分以下になることが多い(一方に万一があっても、もう一方の収入で当面生活できるため)

- 夫婦それぞれに収入保障保険を月1,500〜2,500円程度で組む

- 両方とも傷病手当金がある=就業不能保険は基本不要

- 世帯全体で保険料全部で月5,000円が目安

14-2. 片働き世帯(夫が会社員・妻が専業主婦)

- 夫の死亡保障は手厚めに(収入保障保険:死亡時に毎月15万円給付・60歳まで)

- 妻は家事・育児を金銭換算した分の保障(月3〜5万円の収入保障 or 県民共済のみ)

- 夫が倒れた時の備えが最重要 → 就業不能保険を検討する余地あり

- 世帯全体で月7,000円が目安

14-3. 自営業・フリーランス世帯

- 傷病手当金がないため、就業不能保険の検討価値が高い

- 遺族基礎年金のみで遺族厚生年金がない → 死亡保障を厚めに

- 国民健康保険でも高額療養費制度はあるので医療保険は最低限でOK

- iDeCoの上限が大きい(月6.8万円)ので、老後資金はiDeCo優先

このように世帯タイプで戦略は変わります。これも含めて保険見直しの全プロセス記事で実例を解説していますので、合わせてどうぞ!

15. 保険見直しでよくある「もったいない」失敗パターン5つ

最後に、私が周囲の人を見ていて「ああ、もったいないな…」と感じる失敗パターンを共有します。これを避けるだけでも、数十万円の差になります。

15-1. 解約返戻金が少ないからと言って継続してしまう

「もう何十万も払っちゃったから今やめると損…」という気持ち、よく分かります。でも、過去に払ったお金は戻ってきません。これから払う保険料と、これから得られる保障を比較して判断するのが正解です。

私もドル建て学資保険で同じ罠にハマりました。詳しくはドル建て学資保険を6年で解約した話に書いています。

15-2. 営業マンに言われるまま追加加入してしまう

「ライフステージが変わったので、特約を追加しましょう」——これは8割方、不要な追加です。本当に必要なら、独立系FPに別途確認してから契約しましょう。実は私もこれでした。

15-3. 健康診断の結果が良いうちに見直しをしない

保険は健康なうちにしか入り直せません。「今のままでいいか…」と先延ばしにして、数年後に体調を崩すと、もう良い条件で乗り換えできなくなります。動くなら今です!

15-4. 子どもの医療保険に入ってしまう

多くの自治体で子どもの医療費は実質無料です。民間の子ども医療保険は基本不要。心配な人は県民共済こどもタイプ(月1,000円)で十分カバーできます。

15-5. 浮いた保険料を使ってしまう

保険を見直して月3万円浮いたとします。でも、その分を生活費で使ってしまっては意味がありません!必ず新NISAに自動積立設定をして、見えない場所に動かしましょう。これが最大のコツです。

16. 我が家の保険見直しで実感した「3つの心理的ハードル」

保険見直しは数字の話のように見えて、実は心理面の壁がかなり大きいです。私が実際に乗り越えるのに苦労した3つを共有します。

16-1. 「営業マンへの申し訳なさ」を捨てる

担当の営業マンと長く付き合っていると、「解約は申し訳ない」という気持ちが出てきます。でも、保険は家計を守る道具です。義理で続けるものではありません。営業マンの生活より、自分の家族の生活が優先です!自分のお金を守りましょう。

16-2. 「もしも」の不安を膨らませすぎない

「もしガンになったら」「もし長期入院したら」と不安を膨らませると、どんどん保障を厚くしたくなります。でも、日本の公的保障(高額療養費制度、遺族年金、傷病手当金)はそれだけで生活の土台を支える仕組みです。不安は数字で打ち消すのがコツです。

16-3. 「みんな入っているから」に流されない

学資保険も終身保険も、「親世代が入っていたから」「友人も入っているから」という理由で加入する人が多いです。でも、時代は変わりました。新NISAという強力な制度が登場した今、学資保険からNISAへの切替は十分合理的な選択です。

17. 月5,000円の保険にした後、家計はどう変わったか

最後に、リアルな結果を共有します。月の保険料を約3.78万円(年間約45万円)減らした結果、我が家の家計はこう変わりました。

- 新NISAへの積立を月3万円増額(夫婦のクレカ積立を満額に)

- 残り5,000円は「家族のお楽しみ予算」へ(外食・旅行・子どもの体験)

- 家計の精神的余裕が一気に増えた(毎月赤字気味だったのが黒字に)

- 子どもの大学費用の見通しが立った(NISA積立シミュレーションで約束額に到達見込み)

固定費を1度削減すると、その効果は10年・20年と複利で効いてきます。月3.78万円×12ヶ月×10年=約453万円。さらに月35,000円をつみたてNISAで年5%×20年運用すれば約1,441万円になる試算。子ども3人分の教育費も十分カバーできる金額です!

「自分の家でも本当にできるかな?」と思ったら、まずは我が家の見直し全プロセスを読んでみてください。具体的なやり方が全部書いてあります。

そして、自力でやるのが不安なら、無料FP相談を1度使ってみるのが一番早いです。記事末尾の3つのリンクから、ご自身に合うタイプのFP相談を選んでみてください!

18. 関連記事まとめ|さらに深掘りしたい方へ

この記事は総まとめ記事として、各テーマの「入り口」を網羅しました。それぞれの詳細記事も合わせて読むと、より深く理解できます!

- 【実例】保険見直しで月4万→5,000円までの全プロセス

- 【教育費】ドル建て学資保険を6年で解約した話

- 【教育費】学資保険からNISAへ切り替えるべき理由

- 【公的保障】高額療養費制度の使い方と計算式

- 【公的保障】遺族年金シミュレーション|5人家族でいくら

- 【共済】県民共済だけで大丈夫?という質問への回答

- 【共済】県民共済のデメリット5つを正直に書きます

- 【FP相談】マネイロ評判|実際に相談してみた

- 【FP相談】みんなの生命保険アドバイザー評判

- 【FP相談】保険のトータルプロフェッショナルの評判(訪問型)

保険の見直しは、家計改善の中でもっとも費用対効果が高い領域です。1度見直せば、効果は10年20年と続きます。

「自分の家庭の場合はどうなの?」と少しでも気になったら、まず無料FP相談で家計診断だけでも受けてみてください。判断材料が一気に増えます!

📞 タイプ別おすすめFP相談3選

どこも相談料0円・勧誘なし・全国対応。ご自身に合うタイプを選んでください。

迷ったら2社併用がおすすめ。違う視点で比較できます。