「ドル建て保険ってやめた方がいいって聞くけど本当?」

「学資保険・個人年金は入らない方がいいって知恵袋に書いてあったけど…」

そう悩む40代5人家族の方へ。

結論から先に言います。

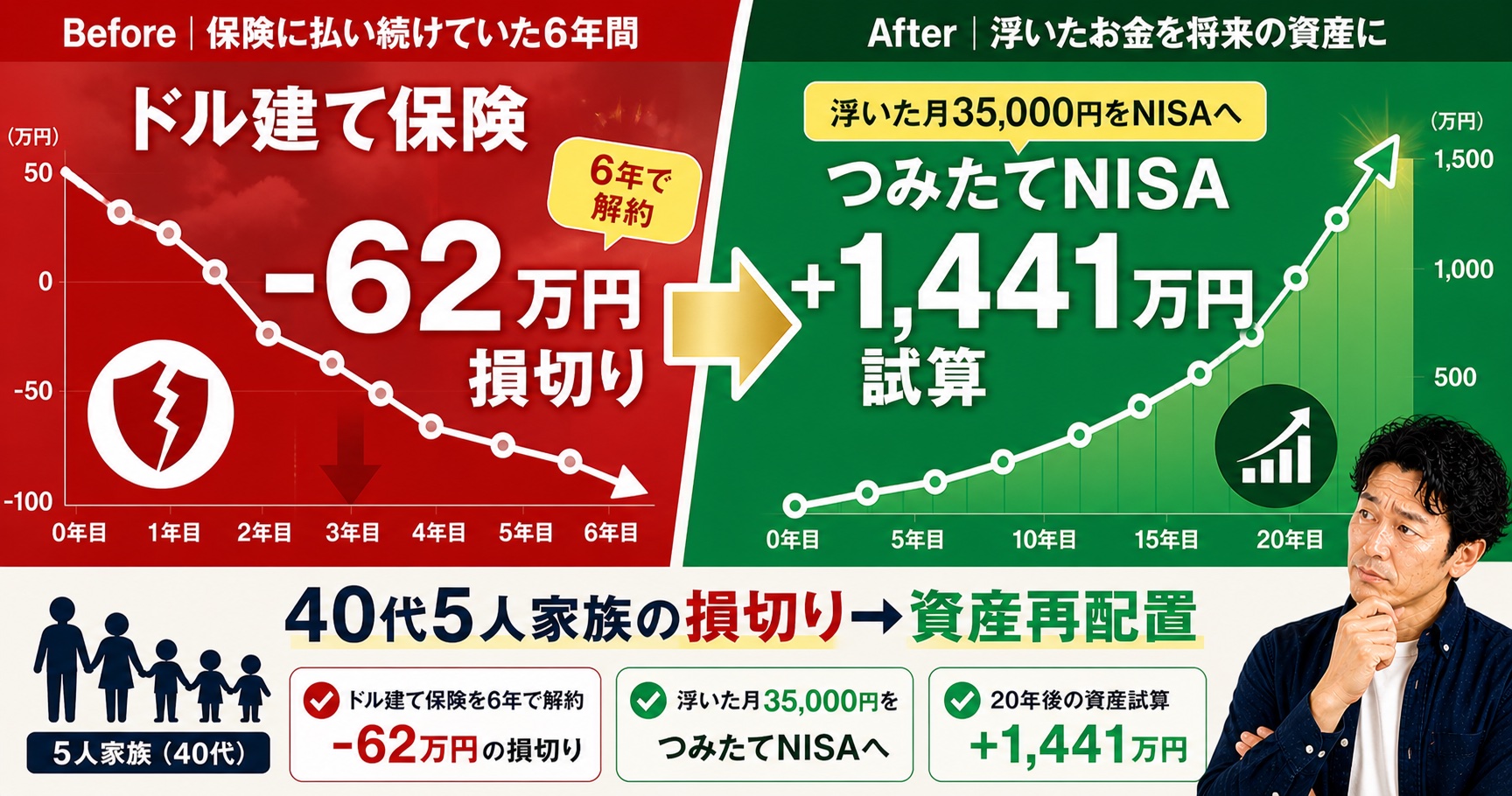

我が家はドル建て学資保険を6年で解約し、62万円の損切りをしました。

そして浮いた月35,000円をつみたてNISAに振り替えた結果、20年で約1,441万円を狙えるシナリオに切り替わりました。

こんにちは、うーめん(40代・妻+子3人=9歳・6歳・3歳)です。元スーパーバイヤー20年・数字に強い現実主義者ですが、保険屋にカモられた過去があります。この記事はその当事者の生々しい記録です。

こんな方に向けた記事です:

- ドル建て保険・外貨建て保険を解約すべきか迷っている

- 個人年金は本当に必要か知りたい(知恵袋で不安になった)

- 10年満期まで続けるか早期解約か決めかねている

- 解約損が怖くて踏み切れない

- 解約後のお金の置き場所(NISA振替)を知りたい

⚠️ 先に結論

多くの家庭でドル建て保険・個人年金は解約候補。ただし「いつ・どう解約するか」は家計と保障のバランス次第。本記事では我が家の62万円損切り判断と、解約後に月35,000円をNISAへ振替える戦略を全公開します。

ドル建て保険・個人年金は本当に解約すべき?結論先出し

「解約すべき派」と「続ける派」が真っ二つに割れるのがこのテーマです。

うーめん家の結論はシンプルです。

✅ うーめん家の結論

「貯蓄目的の保険」は基本やめる。保障は掛け捨てで最安、貯蓄はNISAで分離する。

なぜ「貯蓄+保障」のセット商品は分が悪いのか

ドル建て終身保険・学資保険・個人年金保険は、いずれも「保障」と「貯蓄(運用)」がセットになった商品です。一見お得に見えますが、実態はこうです。

| 項目 | 貯蓄型保険 | 掛け捨て+NISA |

|---|---|---|

| 手数料 | 高い(保険会社の販売手数料) | 低い(信託報酬0.1%前後) |

| 流動性 | 低い(早期解約で元本割れ) | 高い(いつでも売却可) |

| 税優遇 | 生命保険料控除(最大約4万円) | 運用益完全非課税(NISA) |

| 透明性 | 為替・利率・手数料が見えにくい | 基準価額で日々確認可 |

※家族構成・健康状態で適切な金額は変わります。

※投資にはリスクがあります。過去実績は将来を保証しません。

うーめん家のドル建て学資保険 解約体験|62万円損切りの全記録

ここからは我が家の生々しい解約記録です。

数字を全公開します。

契約スペック

- 商品:ドル建て学資保険(米ドル建て終身保険を学資代わり)

- 保険料:月26,726円(家族で複数契約の合計)

- 払込期間:18年予定

- 当時の想定返戻率:約110%(保険屋トーク)

6年経過時点での現実

⚠️ 6年経った時の数字

払込済み:192万円

解約返戻金:130万円

差し引き:▲62万円の損切り

「為替で十分カバーできるはず」という営業トークでしたが、円高局面・契約初期の手数料控除で、6年経っても元本割れ状態。

このまま続けるか解約するか、家計会議を3回開きました。

解約を決めた3つの理由

- 機会損失が膨らむ:このまま12年間月26,726円を払い続けるより、解約してNISAへ振替えた方が長期リターンが大きいと試算

- 為替リスクの集中:教育費という”必要時期が決まっているお金”を為替に晒すのが怖くなった

- 手数料の不透明さ:何にいくら手数料を払っているのか最後まで分からなかった

詳しい解約手続きと振込までのスケジュールは ドル建て学資保険を解約した全記録 にまとめています。

個人年金は入らない方がいい?知恵袋でよくある不安と回答

「個人年金 入らない方がいい 知恵袋」「個人年金 解約した方がいい」で検索すると、不安を煽る投稿が並んでいます。

よくある質問3つに、元バイヤー視点で答えます。

Q1. 個人年金保険料控除があるのに解約したら損では?

A. 控除額は所得税・住民税合わせて年最大約6.8万円程度(所得税4万円分+住民税2.8万円分の控除=税率次第で実効的に数千円〜1万円台の節税)。一方、低い予定利率で払い続ける機会損失の方が大きくなりがちです。控除メリットだけで判断しないこと。

Q2. 老後資金として確実に貯まるから安心では?

A. 確かに「強制貯蓄」効果はあります。ただし、iDeCo・NISAという別の強制貯蓄装置があり、こちらは運用益非課税・所得控除(iDeCo)も併用できます。同じ「老後のお金」なら、税優遇が厚く流動性も高いNISA・iDeCoが基本優位です。

Q3. 解約返戻金が少なくて踏み切れない

A. これは多くの人が陥る「サンクコスト効果」です。過去払った金額は戻りません。判断基準は「今後払う保険料を、別の場所に置いた方が有利か」だけです。我が家もこれで踏み切りました。

💡 知恵袋を鵜呑みにしない

知恵袋には極端な体験談が集まりやすい性質があります。あなたの家計・年齢・保障状況に合った判断は、無料FP相談などで第三者意見をもらうのが最短です。

ドル建て保険「10年満期」まで持つべきか?解約の判断基準

「10年満期」と言われている契約でも、実態は払込10年・据置運用継続という商品が多いです。

判断基準を整理します。10年以内で解約すると、なぜかお金が減ってしまいます。

続けた方がいい3条件(すべて当てはまる場合)

- 払込が残り1年以内

- 解約返戻率が90%を超えている

- 他に十分な現金・NISA運用枠がある

解約検討すべき4条件(1つでも当てはまれば要検討)

- 払込が残り5年以上

- 解約返戻率が80%を切っている

- 家計が苦しく毎月の保険料が重い

- NISA枠を使い切れていない

📌 10年満期の落とし穴

「10年満期」という言葉だけで安心せず、満期時の返戻率と為替前提を必ず保険会社に確認すること。為替が円高基調だと満期でも元本割れの可能性があります。

外貨建て保険 解約した方がいいケース・続けた方がいいケース

解約した方がいいケース

- 貯蓄目的で契約した:そもそも保険ではなくNISAでやるべき

- 為替リスクを理解せず契約した:円高で損する仕組みを把握していない

- 手数料の説明を受けていない:契約初期コストが重く長期前提でしか元が取れない

- 家計の保険料総額が手取りの10%を超えている:保険貧乏状態

続けた方がいいケース

- 富裕層の相続税対策で契約している(非課税枠活用)

- 払込終了済みで据置運用に入っている

- 解約返戻率が95%以上ある

🔍 我が家の判断

うーめん家は「貯蓄目的+為替理解不足+家計圧迫」で完全に解約ケースに該当。62万円の損切りは痛かったが、長期で見れば正解だったと判断しています。

解約後どうする?NISAへの振替戦略

解約しただけでは資産形成はようやくスタート地点に立つだけです。

浮いたお金の置き場所こそが本番です。

うーめん家の保険料推移

| タイミング | 保険料 | 内訳 |

|---|---|---|

| 解約前 | 月42,790円 | ドル建て学資・個人年金・終身ほか |

| 解約後 | 月5,000円 | 県民共済3,500円+掛け捨て生命1,500円 |

| 差額 | 月37,790円・年45万円浮き | →NISAへ振替 |

NISA振替シミュレーション

✅ 月35,000円・年5%・20年積立

元本:840万円

運用益:601万円

合計:約1,441万円

※私の場合 保険解約 差額月37,790円のうち、月35,000円をNISA積立に回し、残り月2,790円は予備費として確保。

※年5%は全世界株式の長期平均ベース。将来を保証するものではありません。

妻の保険はなし(世帯収入の大元は夫)、子の医療費は自治体助成でカバー。

保障は最低限・貯蓄はNISAで分離、というのが我が家の最終形です。

関連:県民共済だけにした理由 / 医療保険が不要な理由(高額療養費制度)

解約前に必ず確認すべき5つのこと

- 解約返戻金の金額を保険会社に書面で確認:口頭だけでなく、確定額を書面でもらう

- 保障の穴を埋める手当ての準備:解約と同時に掛け捨て保険・県民共済へ加入しておく

- NISA口座の開設:解約金の振替先がないと使ってしまう

- 家族の同意:配偶者と数字を共有して納得の上で進める

- 第三者の意見:保険屋ではなくFPなど中立の立場の意見を1回もらう

⚠️ やってはいけない順番

「解約 → 様子見 → そのうちNISA」は失敗パターン。NISA口座開設 → 自動積立設定 → 保険解約の順で、お金の道筋を先に作ってから解約すること。

💰 ドル建て保険・個人年金の見直しにおすすめの無料FP相談

どちらも相談料0円・全国対応・しつこい勧誘なし

まとめ|解約は損切りではなく「資産再配置」

ドル建て保険・個人年金・学資保険を解約することは、単なる「損切り」ではありません。

低リターン・低流動性・高手数料の場所から、高リターン期待・高流動性・低手数料の場所へお金を移すことです。

うーめん家の最終結果(再掲):

- 保険料:月42,790円 → 月5,000円

- 差額月37,790円・年45万円をNISAへ振替

- 20年で約1,441万円のシナリオに切替

- 学資保険62万円損切りは”必要経費”と割り切り

✅ 読者へのメッセージ

解約のタイミングと、解約後のお金の置き場所は同時に決めるのが鉄則。一人で判断が難しければ、保険を売らない無料FP相談で第三者意見をもらうのが最短ルートです。

※2026年5月時点の制度・数値です。改正の可能性があります。

※投資にはリスクがあります。過去実績は将来を保証しません。