「みんなの生命保険アドバイザーって結局どうなの?」と気になって調べ始めた方へ。先に結論を言うと、みんなの生命保険アドバイザー=ストップコール制度(担当変更・相談停止が即可能)が最大の差別化ポイントのマッチング型保険相談で、パワープランニング株式会社が運営する登録FP紹介の無料窓口です。私自身は元スーパーのバイヤーで、保険屋さんに無駄に年間45万円払っていた過去があるので、この手の「無料相談」には正直うるさい方です。その目線で忖度なしに整理しました。

- みんなの生命保険アドバイザーとは?要点まとめ

- この記事を書いてる私の立ち位置(元保険無駄払いバイヤー)

- みんなの生命保険アドバイザーの特徴|マッチング型保険相談

- みんなの生命保険アドバイザーの良い口コミ・評判

- みんなの生命保険アドバイザーの気になる口コミ・デメリット

- 他のFP相談サービスとの違い

- みんなの生命保険アドバイザーが40代5人家族に向いてる理由

- みんなの生命保険アドバイザー無料相談の申込手順

- よくある質問(FAQ)

- 面談で聞いておくべき10の質問

- よくある失敗パターン4つ【避ければOK】

- 【年代別】みんなの生命保険アドバイザーの相談パターン

- 元バイヤーが教える|面談活用テクニック5選

- 面談前に準備しておく3つの書類

- 解決できる悩み/できない悩み

- 典型的な相談シーン(想定例)

- 5人家族うーめんが実際にやった保険整理プロセス【全6ステップ】

- ストップコール制度の使い方|こんな時に使う具体シーン

- ほけんの窓口含む|FP相談3社+1の詳細比較表

- 面談前に追加で揃えたい書類4つ|なぜ必要か

- まとめ|「ストップコール制度の安心感」を求める40代に向く

みんなの生命保険アドバイザーとは?要点まとめ

📝 みんなの生命保険アドバイザーの要点まとめ

- 運営:パワープランニング株式会社(2003年7月15日設立)

- 本社:東京都新宿区西新宿6-14-1

- 代表者:塩野 和常/資本金:1,000万円

- 所属:一般社団法人保険乗合代理店協会 パートナー会員

- プライバシーマーク取得

- サービス形態:登録FPと相談者をつなぐマッチング型

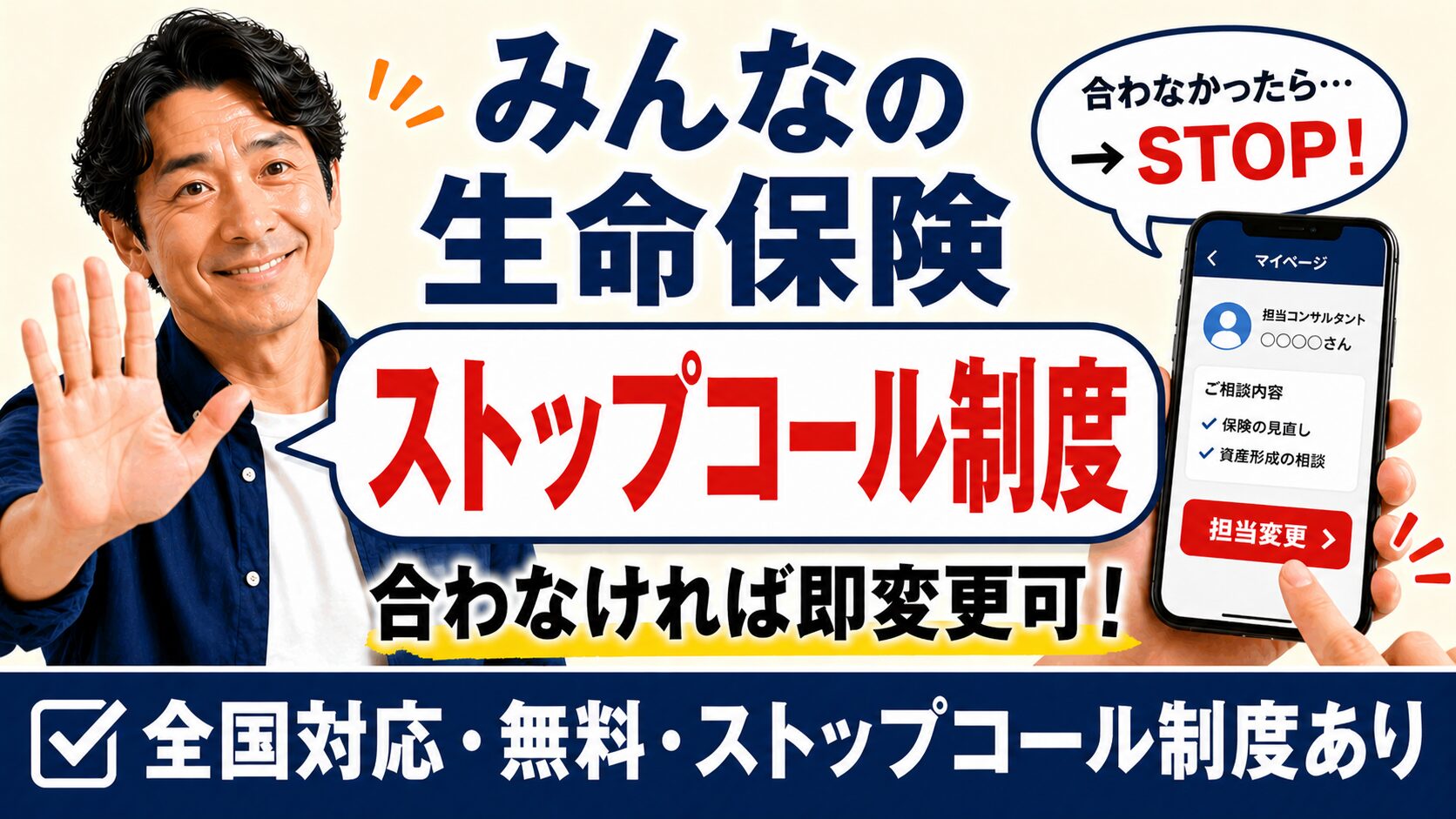

- 独自制度:ストップコール制度(担当変更・相談停止が可能)

- 相談料:完全無料※相談料のみ無料。提案商品の購入時手数料は各商品の規定に準じます

- 形式:オンライン or 訪問(自宅・カフェ等/全国対応)

- キャンペーン:相談後アンケートで黒毛和牛プレゼント(時期限定)

▼ 公式の無料相談はこちら

この記事を書いてる私の立ち位置(元保険無駄払いバイヤー)

サービスの話に入る前に、自分の立ち位置をはっきりさせておきます。私は30代のとき、保険屋FPに「一家の大黒柱なら最低これくらいは」と言われるまま、医療/がん・生命・子ども・ドル建て学資と4本重ねて年間45万円払わされていました。元スーパーのバイヤーで、商品仕入れでは「根拠は?数字出して?」と詰める側だったのに、保険だけは思考停止してサインしていたわけです。

突然目が覚めて、保険見直しで月4万→月5,000円まで落としました。その経験から言うと、無料相談は「相手の収益源」と「サービスの仕組み」を先に押さえておかないと話がブレます。みんなの生命保険アドバイザーを調べ始めたのも、「ストップコール制度」という独自の仕組みが気になったからです。

みんなの生命保険アドバイザーの特徴|マッチング型保険相談

みんなの生命保険アドバイザー(運営:パワープランニング株式会社)の最大の特徴は、「自社FPが対応」ではなく「登録FPと相談者をマッチング」する仕組みであること。全国の登録FPの中から、相談内容や希望地域に合うアドバイザーが選定されて紹介されます。

もう一つの大きな特徴が、ストップコール制度。相談中に「このFPと合わない」「強引な勧誘を受けた」と感じた場合、運営に連絡すれば担当変更や相談停止が可能。マッチング型サービスの宿命である「担当者ガチャ」へのセーフティネットが用意されています。

運営のパワープランニング株式会社は2003年7月15日設立、本社は新宿西新宿、代表は塩野和常氏、資本金1,000万円。一般社団法人保険乗合代理店協会のパートナー会員として登録されており、プライバシーマークも取得済みです。20年以上の運営実績がある老舗マッチングサービスといえます。

みんなの生命保険アドバイザーの良い口コミ・評判

① 全国対応で地方住みでも相談可能

「地方在住でも担当FPが訪問してくれた」「カフェ・自宅・オンライン、希望に合わせて選べた」という声が多め。地方在住の家庭には、これが地味にデカい価値です。

② ストップコール制度で安心

「合わないと感じたら即変更できるので、最初の相談を予約しやすい」という声。マッチング型サービスへの心理的ハードルを下げる仕組みとして機能しています。

③ 黒毛和牛プレゼントキャンペーン

相談後アンケート回答で黒毛和牛などの食品プレゼント(時期限定)。これ目当ての利用者もいるレベルで太っ腹なキャンペーンが恒常的に走っています。保険見直しのついでに食卓も豊かになるのは、5人家族には嬉しいポイント。・・・儲かっているんでしょうか。

みんなの生命保険アドバイザーの気になる口コミ・デメリット

① 担当FPの質にバラつきがある

マッチング型の宿命で、登録FPごとに経験・得意領域・コミュニケーションスタイルが異なります。「期待外れだった」という声もゼロではありません。ストップコール制度を活用して担当変更を依頼するスタンスで臨むのが吉。要するにチェンジですね。

② オンライン面談はカメラON必須

本人確認と相談品質確保のため、オンライン面談はカメラONが基本。「すっぴんでZoom受けたい」勢には少しハードル。事前に身支度の時間を見込んで予約しましょう。

③ 取扱保険会社は担当FPに依存

担当FPごとに取扱可能な保険会社が異なるため、「希望の保険会社が選べない」ケースもあり得ます。気になる保険会社がある場合、予約時に「◯◯生命を扱えるFPを希望」と伝えるのが安全。

他のFP相談サービスとの違い

| 項目 | みんなの生命保険アドバイザー | マネイロ | 保険のトータルプロフェッショナル |

|---|---|---|---|

| 運営 | パワープランニング | モニクルフィナンシャル | グローバルパシフィックマネジメント |

| 主軸 | 保険相談 | NISA・iDeCo | 保険相談 |

| 形式 | オンラインor訪問 | オンライン専用 | 訪問中心 |

| 独自制度 | ストップコール制度 | — | — |

| 特典 | 黒毛和牛等(時期限定) | — | ギフト券(時期限定) |

ざっくり言うと、みんなの生命保険アドバイザーは「保険相談しつつストップコール制度の安心感も欲しい」人に向きます。マネイロはNISA・iDeCo主軸、保険のトータルプロフェッショナル(マネイロ評判記事へ)は訪問中心、と立ち位置が違います。

みんなの生命保険アドバイザーが40代5人家族に向いてる理由

① 5人家族の保険整理に対応できる

5人家族の場合、夫・妻・子3人それぞれの保障を見直す必要があります。マッチング型なので、家族構成に詳しいFPを希望すれば、まとめて見直し提案を受けられます。

② 担当変更が気軽にできる

「FPの提案がイマイチ」と感じても、ストップコール制度で別のFPに切り替え可能。家計のような重要事項を初対面のFP1人に委ねるリスクを軽減できます。

③ 訪問対応で時間効率がいい

子どもが小さい家庭は、店舗まで出向く時間がない。自宅訪問なら子どもの世話をしながら相談できるのが現実的なメリット。固定費削減の完全ガイドのチェックリストを手元に置きながら相談すると効率的ですが、断る精神力がない人はやめた方が良いかもしれません。

みんなの生命保険アドバイザー無料相談の申込手順

Step1 | 公式サイトで予約

名前・連絡先・希望日時・相談内容を入力。クレカも保険証も不要。

Step2 | 担当FPのマッチング

事前情報をもとに、登録FPの中から条件に合う担当が選定されます。「オンライン希望」「特定の保険会社が選べるFP希望」など条件があれば予約時に明記。

Step3 | 面談(オンラインor訪問)

オンラインの場合はカメラON必須。訪問の場合は自宅・カフェ等の希望場所で実施。

Step4 | 提案を受け取る・検討

提案内容を持ち帰って夫婦で検討。納得できれば加入手続きへ。合わなければ断ってOK、ストップコール制度もあり。

▶ 関連:オンライン完結で相談したい人向けに、マネイロの評判・注意点の徹底調査記事も書いています。比較の参考にどうぞ。

よくある質問(FAQ)

Q1. 本当に無料?

A. 相談料は完全無料。運営は保険会社からの紹介手数料で成り立っています。

Q2. ストップコール制度って何?

A. 担当FPと合わないと感じた場合、運営に連絡すれば担当変更や相談停止ができる独自の安全装置です。

Q3. しつこい勧誘はある?

A. ストップコール制度があるため、強引な勧誘は構造的に起きにくい設計。ただし担当FPの個性により温度差はあります。

Q4. 全国どこでも相談できる?

A. はい、全国対応。担当FPの稼働範囲に応じて訪問orオンラインが選択されます。

Q5. 黒毛和牛キャンペーンはいつまで?

A. 時期限定のキャンペーンなので、最新情報は公式サイトで確認を。

Q6. 個人情報はどこまで必要?

A. 名前・連絡先・家族構成・年収レンジ程度。プライバシーマーク取得企業なので個人情報の取扱は厳格。

Q7. 担当FPを指名できる?

A. 直接指名はできませんが、希望条件(オンライン対応・取扱保険会社等)を予約時に伝えれば反映されます。

Q8. NISA・iDeCoの相談もできる?

A. 保険メインのサービスなので、NISA・iDeCoはマネイロ等の方が深く相談できます。

Q9. キャンセルや日程変更は?

A. 事前連絡で可能。違約金なし。

Q10. 何回まで相談できる?

A. 必要に応じて複数回OK。納得行くまで相談できます。

面談で聞いておくべき10の質問

無料相談を最大限活用するなら、事前に質問を準備しておくのが鉄則。元バイヤーとして言うと、質問を用意しない相談はセールストークを聞くだけで終わります。40代5人家族目線で用意したい10問。

💡 40代5人家族が用意したい10問

- 5人家族で本当に必要な保障の総額はいくら?

- 夫の死亡保険、遺族年金を考慮すると本当に必要な額は?

- 医療保険、高額療養費制度を踏まえても本当に必要?

- 子3人の学資、保険 vs NISAでどっちが効率的?

- 提案される保険会社は何社あって、その選定理由は?

- 担当FP自身はどんな保険に入っていますか?

- 解約返戻金がない掛け捨て型の方が合理的では?

- がん保険は本当に必要?高額療養費制度との比較は?

- 夫婦で一括見直しした場合のシミュレーションは?

- マネイロ等のNISA特化サービスとどう使い分けるべき?

よくある失敗パターン4つ【避ければOK】

失敗パターン① 目的を決めずに予約してしまう

「なんとなく保険の話を聞きたい」レベルだと、担当FPも焦点を絞れず、結果として「保険入門セミナー」と変わらない時間に。「夫の死亡保障を月◯円以下に抑えたい」レベルまで具体化してから申し込むのが吉。

失敗パターン② その場で契約してしまう

面談中の熱量で「じゃあお願いします」と即決すると、後悔の元。必ず一度持ち帰って夫婦で検討する時間を取りましょう。いらないものはいらない!と伝えましょう。

失敗パターン③ 担当FPに不満があるのに我慢する

ストップコール制度があるのに使わないのはもったいない。違和感を覚えたら遠慮なく担当変更を依頼すべき。

失敗パターン④ 公的制度を踏まえずに保険を厚くする

遺族年金・高額療養費制度・傷病手当金を踏まえると、必要な保険はかなり絞れます。高額療養費制度の記事を読んでから相談すると、提案を冷静に判断できます。

💡 元バイヤーからのアドバイス

無料相談は「情報収集の場」、契約は「家に帰ってから冷静に判断する」。この2つを分けるだけで、無料相談の価値は3倍になります。

【年代別】みんなの生命保険アドバイザーの相談パターン

📌 30代結婚・出産世代のパターン

30代前半は結婚・出産・住宅購入が重なる時期。「どこまで保険で備えるべきか」「学資保険は必要か」が中心テーマ。マッチング型のメリットは、若い世代の家計事情に詳しいFPを希望できる点。「うちはまだ子なし共働き」「育休中で世帯収入が減った」など状況を伝えれば、それに合うFPがアサインされやすい構造です。

📌 40代子育て世代のパターン

40代は「夫の死亡保障」「妻のがん保険」「子の医療保険」と保険の本数が増える時期。私自身も4本重ねて年45万払っていました。みんなの生命保険アドバイザーで「保険を整理したい」と伝えると、不要な重複を洗い出してくれるFPに当たりやすい。ストップコール制度があるので、押し売りされたら即変更できる安心感が効きます。

📌 50代プレ退職世代のパターン

50代は「保険を解約してNISAに回すか」「老後の医療費にいくら備えるか」が論点。生命保険の必要性は子の独立で大きく下がるので、「掛け捨て生命保険を解約していいか」「がん保険の継続是非」を相談ベースで検討するのが合理的です。

元バイヤーが教える|面談活用テクニック5選

① ゴールを1行で言語化してから予約

「保険を見直したい」だけだと話が広がりすぎ。「夫の死亡保障を月額1.5万円以下に抑えたい」レベルまで絞ると、FPも提案に集中できます。

② 断り文句を事前に決めておく

「即決はしません、必ず夫婦で検討してから決めます」と最初に宣言。これだけで強い勧誘リスクは大幅に下がります。

③ 提案資料は形に残してもらう

面談で示された数値・前提条件を、メモか資料で形に残す。後から夫婦で検証できるようにしましょう。

④ 違和感あったらストップコール

「強引」「説明が雑」と感じたら遠慮なく運営にストップコール。我慢するメリットゼロ。

⑤ 複数サービスで相見積り

マネイロ・保険のトータルプロフェッショナルでも同じ条件で相談すると、提案の偏りが見える。バイヤーで言う「相見積り」、無料なら使い倒すのが合理的。

面談前に準備しておく3つの書類

① 現在の保険証券一式

医療・生命・学資・共済すべて。今の保険料総額と保障内容を手元に用意。

② 家計簿(直近3ヶ月・ざっくりでOK)

固定費・変動費の内訳。保険にいくら回せるかの判断材料。

③ ねんきん定期便

遺族年金・老齢年金の見込み額。これがあると「公的保障で足りる部分」と「民間保険で補う部分」が明確になります。

解決できる悩み/できない悩み

| 悩み | 解決? | 備考 |

|---|---|---|

| 生命保険の見直し | ◎ できる | 主軸テーマ |

| 医療・がん保険の比較 | ◎ できる | 複数社比較が得意 |

| 学資保険の検討 | ○ 相談可 | NISA代替提案も |

| NISA・iDeCo詳細設計 | △ 担当者次第 | マネイロ推奨 |

| 住宅ローン相談 | △ 担当者次第 | 住宅FP推奨 |

| 税理対応・確定申告 | × 範囲外 | 税理士へ |

典型的な相談シーン(想定例)

※以下はサービスの仕組みと公開情報をもとに、相談の流れをイメージしやすいよう作成した想定例です。実在の相談記録ではありません。

📌 ケース①:30代共働き・子1人・年収700万円世帯

「夫婦で生命保険を見直したい」とオンライン予約。担当FPからは「奥さんの医療保険は重複あり、解約推奨」「夫の死亡保険は遺族年金を踏まえて掛け捨て型に切替」と提案を受け、月1.2万円→月6,000円に削減できた、という流れが典型例。ストップコール制度は使わずに済んだケースですが、「あるだけで安心して予約できた」という声も。

📌 ケース②:40代5人家族・子3人・年収500万円世帯

夫婦+子3人の保険を一括見直し。担当FPに「家族全員の保険証券を全部見てほしい」と依頼。重複保障・過剰保障を整理し、年間総額で十数万円相当のスリム化に成功する家庭もある(実際の削減額は契約内容により異なる)。子の医療保険は「自治体の医療費助成があるなら不要」と判断するパターンも多い。

📌 ケース③:50代退職前・子独立・住宅ローン完済世帯

「子が独立したから生命保険は減らしたい」「老後の医療費が不安」が主テーマ。担当FPから「掛け捨て生命保険は解約、医療保険は高額療養費制度を踏まえて最低限に」「浮いた保険料はNISAで老後資金へ」という提案。50代以降は保険を減らす方向の相談が中心になります。

5人家族うーめんが実際にやった保険整理プロセス【全6ステップ】

ここから少しだけ私のリアルな話を挟ませてください。元スーパーのバイヤーで「数字に強いはず」と思い込んでいたのに、保険だけは年間45万円垂れ流していた人間が、どう整理したかという話です。みんなの生命保険アドバイザーを利用するかどうかにかかわらず、この6ステップは無料相談を受ける前の「自分側の宿題」として再現性があります。

Step1|保険証券を全部1ヶ所に集める

夫・妻・子3人ぶんの証券を全部リビングのテーブルに並べました。これだけで「同じような医療保険に2本入ってる」「学資保険とドル建て保険が役割重複」など、視覚的に異常が見えます。バイヤー時代の棚卸し感覚そのまま。

Step2|月額・年額を1枚のメモに書き出す

「月額◯円/年額◯円/保障内容ざっくり1行」のフォーマットでA4一枚に。合計を出した瞬間に「年間45万円って軽自動車の税金何台分だよ」と冷や汗が出ました。ここまでやらないと危機感が湧きません。

Step3|公的保障で代替できる部分を線引き

高額療養費制度・遺族年金・傷病手当金・自治体の子ども医療費助成。これらでカバーされる範囲を先に塗りつぶすと、民間保険で本当に補うべきエリアが浮き上がります。

Step4|「もし夫が明日死んだら」のシミュレーション

遺族年金見込み額(ねんきん定期便)+妻のパート収入+児童扶養手当を合計して、月の必要生活費から逆算。意外と「死亡保険500万円もあれば足りる」と気づくケースが多いです。

Step5|FP相談で「重複」と「過剰」だけを潰してもらう

みんなの生命保険アドバイザーのようなマッチング型に予約する時は、「新規加入の提案より、まず既存の整理を優先したい」と最初に伝えるのが大事。ここを言わないと、新規商品の提案ターンが長くなります。

Step6|浮いたお金の行き先を先に決めておく

保険料が浮いても、生活費に溶けたら意味なし。私は「NISA積立に自動振替」「住宅ローン繰上げ返済の原資」と先に行き先を決めて即セット。月4万→月5,000円の見直しが家計に効きました。

ストップコール制度の使い方|こんな時に使う具体シーン

ストップコール制度はみんなの生命保険アドバイザー独自の安全装置として案内されていますが、「具体的にいつ・どう使うのか」がイメージしづらい方向けに、想定シーンを整理しておきます。判断に迷ったら使う、くらいの軽い心理ハードルでOKです。

📞 ストップコールを使うべきシーン例

- 初回面談から強引な契約クロージングに入ってきた

- 提案商品の手数料・仕組みの説明を求めても濁される

- 「今日決めないと特別料率は出ない」など即決を煽られた

- 家族構成や希望と明らかにズレた商品ばかり提案される

- 面談時間を大幅に超過しても切り上げてくれない

- 契約後に何度も追加面談を要求される

連絡の流れはシンプルです。みんなの生命保険アドバイザーの公式サイトのお問い合わせ窓口から「担当変更を希望」「相談を停止したい」と伝えるだけ。理由を細かく説明する必要はなく、「相性が合わない」程度の一言でも受け付けてもらえる運用です。我慢して契約まで進むのが一番時間がもったいないので、迷ったら早めにコールするのが正解。

マッチング型は「担当者ガチャ」が宿命ですが、ストップコール制度を持っている時点で「ハズレを引いても引き直せる」前提のサービス設計になっているのが他社にない強みです。元バイヤー視点で言うと、これは商談における「返品保証」と同じ機能で、買い手のリスクを減らしてくれる仕組みです。

ほけんの窓口含む|FP相談3社+1の詳細比較表

すでに上で3社比較表を出しましたが、来店型の代表格である「ほけんの窓口」を含めて、相談者目線で気になる項目をさらに細かく並べた一覧を用意しました。「店舗で対面が安心」「自宅に呼びたい」「全部オンラインで完結したい」など希望別に向き不向きが分かります。

| 比較項目 | みんなの生命保険アドバイザー | マネイロ | 保険のトータルプロフェッショナル | ほけんの窓口 |

|---|---|---|---|---|

| サービス形態 | マッチング型 | オンライン専任型 | 訪問型 | 来店型 |

| 面談場所 | 自宅・カフェ・オンライン | オンラインのみ | 自宅・指定場所 | 店舗中心 |

| 担当変更の仕組み | ストップコール制度あり | 運営に申請 | 運営に申請 | 店舗で相談 |

| 子連れの相談しやすさ | ◎(自宅対応可) | ◎(オンライン) | ◎(自宅対応可) | ○(キッズスペース店舗) |

| 資産形成の深さ | ○ 担当者次第 | ◎ NISA・iDeCo特化 | ○ | ○ |

| 取扱保険会社 | 担当FPに依存 | 提携先 | 複数社 | 多数 |

| 時期限定特典 | 黒毛和牛等 | — | ギフト券 | — |

ざっくり整理すると、「自宅で5人家族まとめて整理したい」ならみんなの生命保険アドバイザー、「NISAも本気で詰めたい」ならマネイロ、「店舗で気軽に何度も通いたい」ならほけんの窓口、という棲み分けです。1社で決めず2〜3社の相見積りに使うのがバイヤー流の合理解。

おすすめはネット相談です。断りやすいですよ。

面談前に追加で揃えたい書類4つ|なぜ必要か

上で「保険証券・家計簿・ねんきん定期便」の3点は紹介しましたが、相談の精度をもう一段上げるなら追加で4つ揃えるのがおすすめです。準備に手間はかかりますが、相談の所要時間が短くなり、提案の質が明確に変わります。

① 直近の源泉徴収票(夫・妻ぶん)

世帯年収の正確な把握に使います。「ざっくり◯◯万円」では公的保障の試算がブレるので、紙ベースで手元にあるとFPが具体的に計算できます。

② 住宅ローン残高証明書(持ち家の場合)

団信に入っていれば、夫の死亡時にローン残高は0円。死亡保険の必要額が大きく変わるので、ローン残債と団信の有無は必ず確認しておきましょう。

③ 子の医療費助成証(自治体ごと)

小学生まで医療費無料の自治体に住んでいるなら、子の医療保険はほぼ不要。助成範囲(年齢・所得制限)を確認してから相談すると、不要な提案を弾きやすくなります。

④ 勤務先の福利厚生資料(団体保険・傷病手当金の上乗せ等)

会社員の場合、勤務先の団体保険や独自の見舞金制度で十分カバーできるケースが多いです。民間保険で重複しない判断材料になります。

まとめ|「ストップコール制度の安心感」を求める40代に向く

みんなの生命保険アドバイザー(運営:パワープランニング株式会社)は、マッチング型のFP相談に「ストップコール制度」という安全装置をセットで提供するのが他社にない強みです。20年以上の運営実績、プライバシーマーク取得、保険乗合代理店協会のパートナー会員と、信頼性の土台もしっかりしています。

逆に、NISA・iDeCoなど資産形成メインで相談したいならマネイロ、訪問型でガッツリ保険を比較したいなら保険のトータルプロフェッショナル(マネイロ評判記事へ)と使い分けるのが合理的です。事前に固定費削減の完全ガイドで家計を棚卸ししておくと、提案の精度が一段上がります。

▼あわせて読みたい

- マネイロの評判|保険を強く売らないFP相談の本音レビュー【40代】

- 保険見直しで月4万→月5,000円にした話【40代5人家族】

- 医療保険はいらない?高額療養費制度で月3,500円にした話

- 保険は県民共済だけで大丈夫?40代5人家族の結論

- 遺族年金はいくら?40代会社員のシミュレーション

- 固定費を年間45万円削減した完全ガイド

- 保険のトータルプロフェッショナルの評判(訪問型FP相談)

💡 家計の悩みは無料FP相談で解決

「家計を見直したいけど、どこから手をつければいいかわからない」「保険・NISA・教育費、我が家に最適なのは?」という方は、マネイロの無料オンラインFP相談がおすすめです。30分で完結・しつこい勧誘なしとされており、オンライン完結派の有力候補です。

※当サイトはアフィリエイトプログラムに参加しています

📘 保険見直しの基礎から知りたい方へ

FP相談を受ける前に「保険見直しの基本ステップ」を押さえておくと判断がブレません。詳細は40代5人家族の保険見直し体験談|年間18万円カットを参考にしてください。

🏪 近くの店舗で対面相談したい方へ

「オンラインじゃなく対面で相談したい」「家の近くで予約したい」という方は、全国の保険ショップで相談できる保険ショップマンモスがおすすめです。

※当サイトはアフィリエイトプログラムに参加しています