「ほけんの窓口ってやばいの?」「無料って言うけど、本当はカモにされてるんじゃ…」と検索したあなたへ。

こんにちは、元スーパーバイヤー20年のうーめんです。40代5人家族(妻・子供3人)で、過去に学資保険(ドル建て)を6年積み立てて62万円損切り解約した経験があります。完全に「カモられた側」の人間です。

仕入れ20年の目で保険業界を見ると、「無料相談のからくり」は商売としては至って普通の構造です。ただし、消費者側が構造を知らずに行くと、簡単にカモられます。

この記事では、金融庁・消費者庁の公式情報をベースに、ほけんの窓口を含む「無料保険相談」の本当の仕組みと、カモにされない使い方を、私の62万円損切り体験も交えて全部書きます。

この記事の結論

- ほけんの窓口は「無料の理由」を理解して、決して騙されない準備をして行けばやばくない

- からくりは保険会社からの販売手数料。違法ではない。ただし窓口は中立な相談所ではなく「販売店」だと肝に銘じること

- 丸腰で行けばカモ。私は準備ゼロで行って62万円失った

- 「高額療養費制度」と「自分の必要保障額」を知らないまま席に着いたら、その時点で負け

「やばい」と言われる理由・やばくない理由

「やばい」と言われる3つの理由

- 無料で相談できる仕組み=販売手数料モデルなので、勧めやすい保険に誘導されやすい

- 取扱保険会社の中から提案するため、「世の中の最適解」ではなく「窓口の取扱内の最適解」になる

- 相談員にノルマ・成績がある(販売員によって温度差が出る)

でも「やばくない」と言える理由

- 金融庁の監督下にある正規の保険募集人

- 意向確認書面など、消費者保護のルールはむしろ厳しめに運用されている

- 知識ゼロで何社も見比べたい人にとっては、窓口は時短になる

つまり、「やばい・やばくない」は使う側の準備量で決まります。

準備ゼロで行けばカモ、準備して行けば便利な比較ツール。この線引きを、私の62万円損切り体験から具体的に解説します。

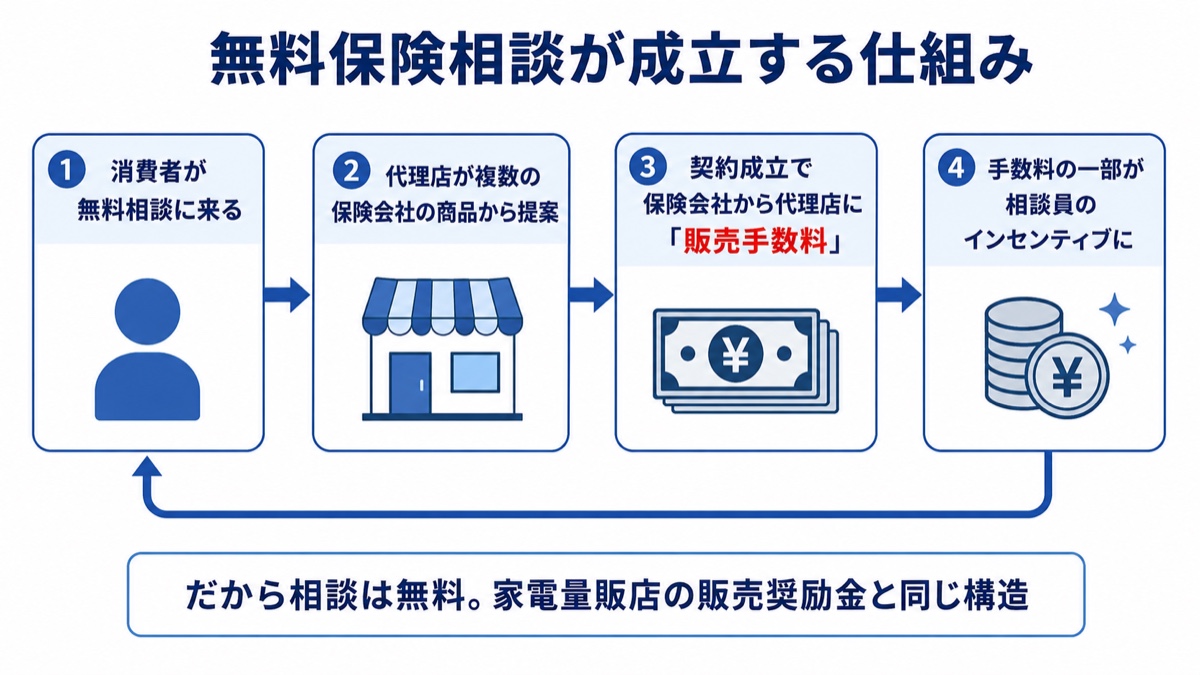

ほけんの窓口のからくり:完全図解(手数料構造・インセンティブ)

まず「無料のからくり」を、仕入れバイヤー目線で分解します。

無料相談が成立する仕組み

ほけんの窓口を含む乗合代理店のビジネスモデルは、ざっくりこうです。

- 消費者が無料相談に来る

- 代理店が複数の保険会社の商品から提案する

- 契約が成立すると、保険会社から代理店に「販売手数料」が入る

- その手数料の一部が相談員のインセンティブになる

手数料率は商品ごとに違い、「相談員が勧めたくなる商品=手数料が厚い商品」になりやすい構造は避けられません。だから消費者側は、この構造を知ったうえで行く必要があります。

カモにされる5パターン&62万円損切り失敗記

ここからは自分の失敗を晒します。同じ過ちを繰り返してほしくないので、金額もそのまま書きます。

私が学資保険(ドル建て)で62万円損切りした話

子供の教育費のために、ほけんの窓口で勧められたドル建ての学資保険(実態は終身保険)を契約しました。一人で相談に行き、契約を決めるまでに3回通いました。

今でも覚えているのは、担当者に言われた「じゃあ、学資保険がおすすめですね!これ、すごいんですよ。長く預ければお金が増えていきます」という趣旨の言葉です。保険知識ゼロだった当時の私には、それが「貯金より賢い選択」に聞こえました。月々の保険料はそれなりに高く、6年間払い続けました。

💸 62万円損切りの中身

- 払込総額:当時のレートで概算約200万円超

- 解約返戻金:払込より約62万円少ない金額

- 解約理由:為替リスク・「保険と貯蓄は分けるべき」と気付いたため

ほけんの窓口には通算6回通いました。内訳は、契約を決めるまでに3回・その後の見直しで1回・解約の手続きで2回です。後から振り返ると、「私の意向を確認した」というよりは「子供の教育費が心配ですよね?じゃあこれですね」という流れで、為替リスクと中途解約リスクの説明は形だけだったと感じています。

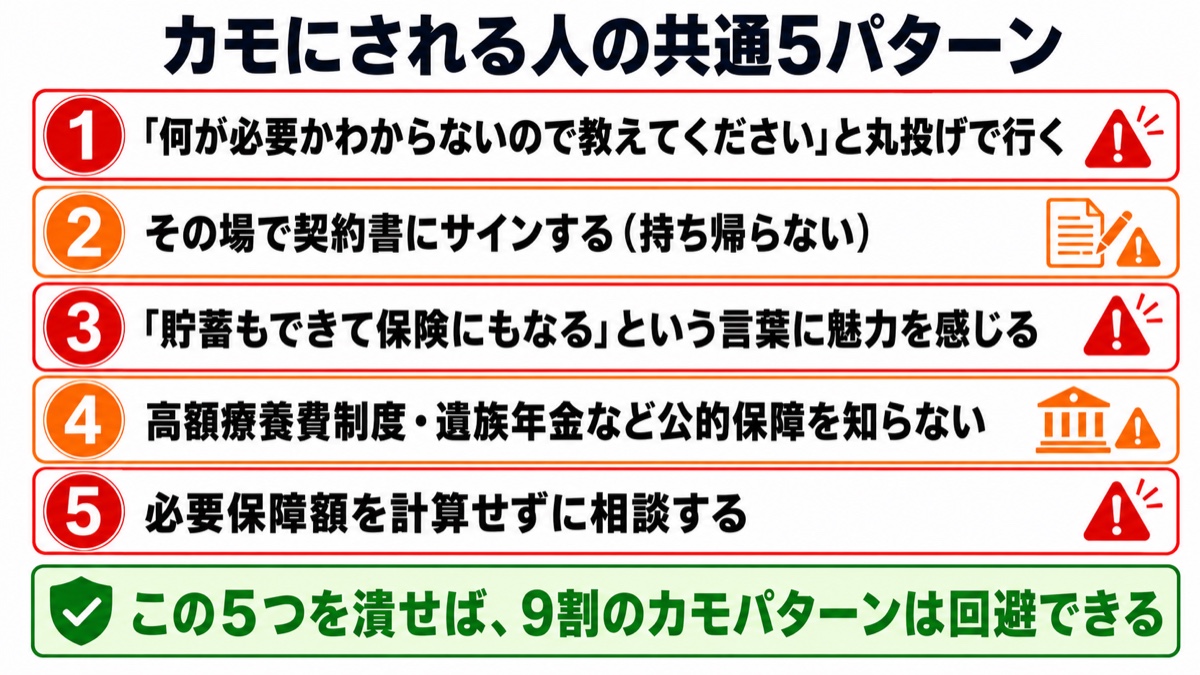

カモにされる人の共通5パターン

自分の失敗と、その後相談業界を観察してきて見えた共通点はこれです。

- 「何が必要かわからないので教えてください」と丸投げで行く

- その場で契約書にサインする(持ち帰らない)

- 「貯蓄もできて保険にもなる」という言葉に魅力を感じる

- 高額療養費制度・遺族年金など公的保障を知らない

- 家族構成と必要保障額を計算せずに相談する

逆に言うと、この5つを潰しておけば、9割のカモパターンは回避できます。

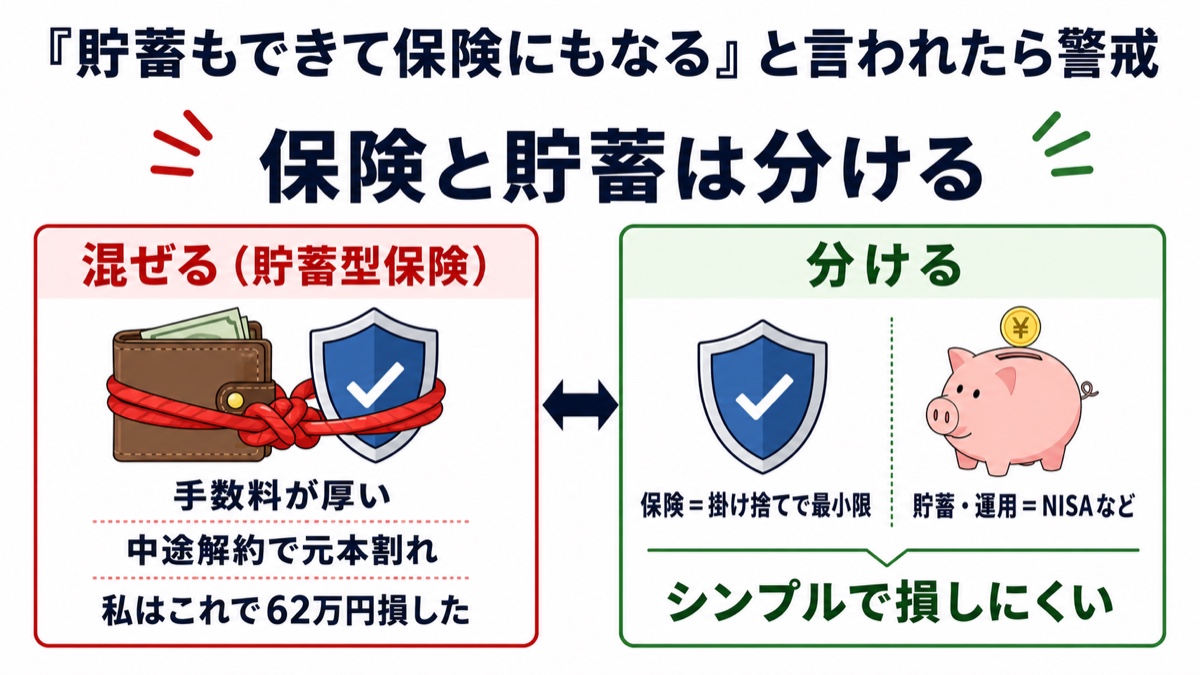

「貯蓄性」と言われたら警戒する

これは私の体験から強く言えることです。「保険」と「貯蓄」は分けたほうが基本的にシンプルです。詳しくは関連記事もどうぞ。

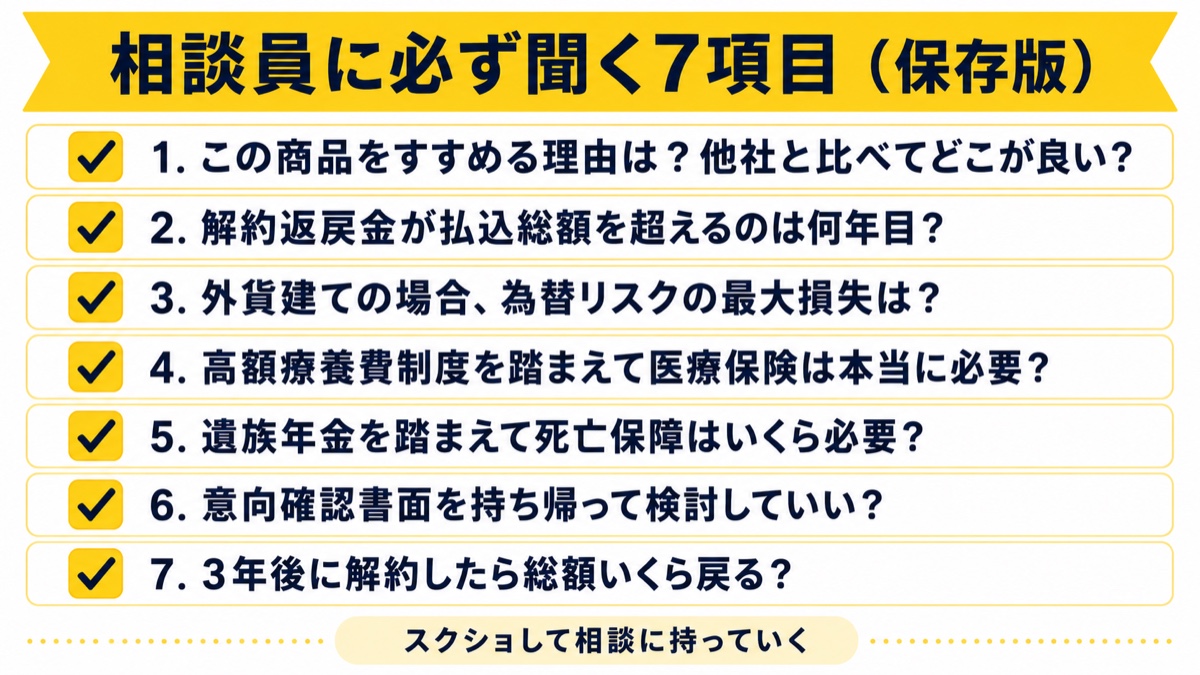

40代5人家族向け:相談時の「質問チェック表」7項目

これは私が学資保険でやられた反省から作った、「相談前にスクショして持っていくシート」です。

40代5人家族の現実的な保障額の作り方

うちは妻・子供3人の5人家族です。子供が独立するまでの教育費・生活費を遺族年金でどれだけカバーできるかを計算したうえで、足りない分だけ掛け捨ての定期保険で埋める、というシンプルな考え方にしました。

県民共済という選択肢

うちは県民共済(月3,500円)+掛け捨ての生命保険(月1,500円)の合計・月5,000円に絞っています。以前は医療・がん・終身などで月42,790円も払っていましたが、高額療養費制度と遺族年金を踏まえて見直した結果、保障の過不足なくここまで下げられました。年間にすると約45万円の節約で、浮いたぶんはNISAに回しています。月額が一定で決算後の割戻金もあり、40代の家族保障としては「過不足ない最低限」だと感じています。

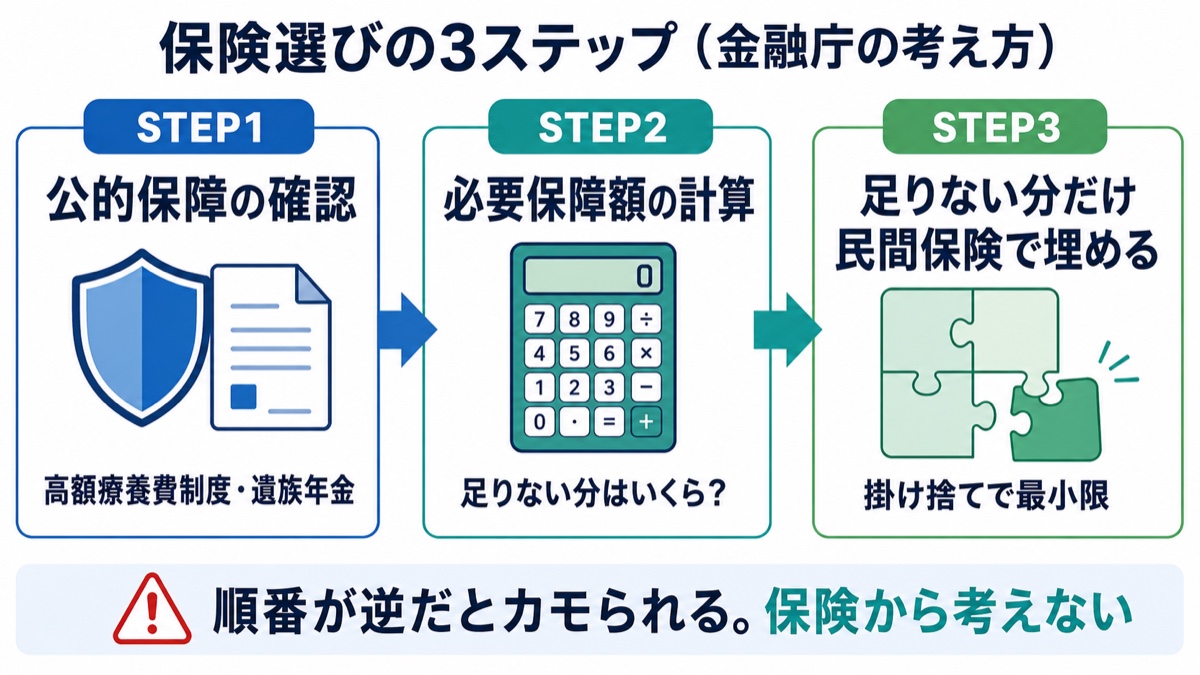

相談前に必読:金融庁が推奨する保険選びの3ステップ

金融庁の公開資料を読み込むと、保険選びのキモは結局このシンプルな3ステップに集約されます。

ステップ1:公的保障の確認

厚生労働省「高額療養費制度」

日本では公的医療保険に加入していれば、医療費の自己負担額には月ごとに上限があります。年収約370〜770万円の世帯なら、月の医療費上限は概ね9万円前後です(区分により異なる)。

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

この事実を知ってから、私は医療保険の必要性を根本から見直しました。

ステップ2:必要保障額の計算

「もし自分が今死んだら、家族の生活費・教育費はいくら足りなくなるか」を、遺族年金を引いた後の数字で計算します。これが死亡保障の目安。

ステップ3:足りない分だけ民間保険で埋める

足りない分を、できるだけシンプルな掛け捨て商品で埋める。これが金融庁的にも家計的にも一番素直な答えです。

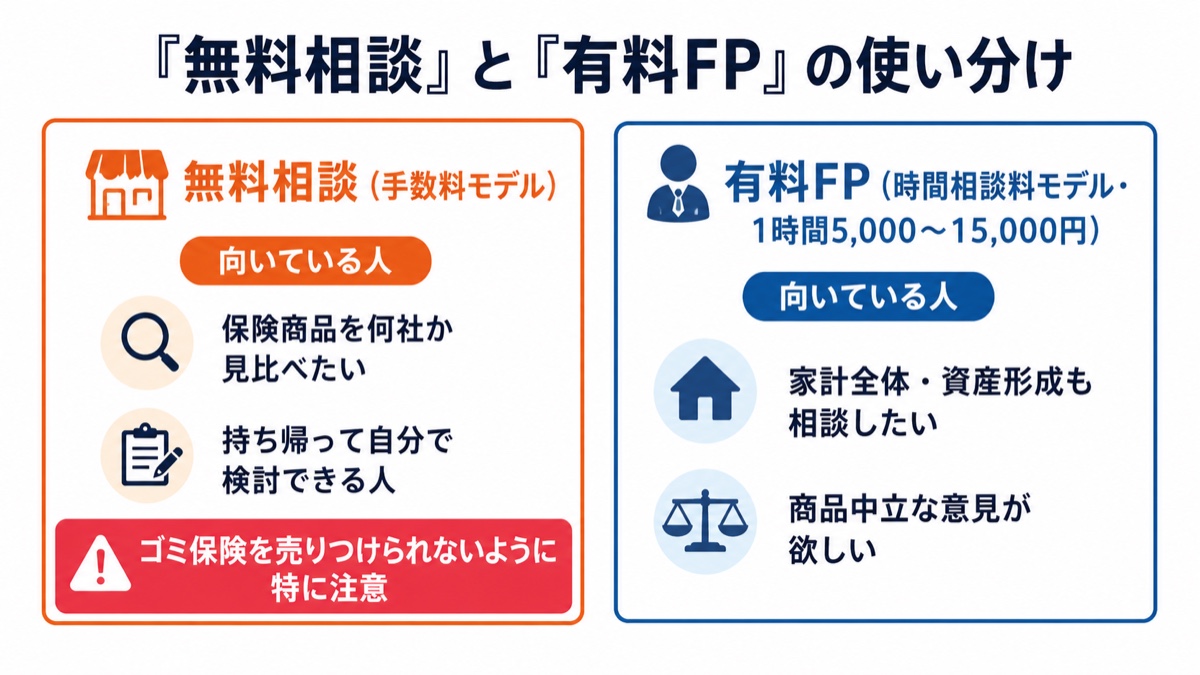

「無料」と「有料FP」の使い分け戦略

「無料」相談は手数料モデル、「有料」FPは時間相談料モデル。どっちもメリット・デメリットがあります。

無料相談が向いている人

- 保険商品を何社か見比べたい

- 具体的に「医療保険どれがいい?」など商品選定が目的

- 提案された商品を持ち帰って自分で検討する自信がある

ただし大前提がひとつ。無料相談は販売手数料で回っている以上、「ゴミ保険」を売りつけられないように警戒すること。向き不向き以前の心構えです。

有料FP相談が向いている人

- 保険だけでなく家計全体・資産形成も相談したい

- 商品中立な意見が欲しい

- 1時間5,000〜15,000円程度の費用を払える

また、相談前に手元の保険証券を整理しておきたいなら、写真を撮るだけで診断してくれるツールも便利です。

相談員を自分で選んで相談するなら「FPのチカラ」

無料相談で一番こわいのは「担当者の当たり外れ」。FPのチカラは、口コミや経歴を見て自分で相談員(FP)を指名できる無料相談です。「強引な人に当たりたくない」「実績のある人にじっくり相談したい」という人に向いています。

行く前の準備と当日の防御法【保存版】

ここまでの内容を、そのまま使える形にまとめます。スマホでスクショして持っていってください。

行く前にやる5つ

- 高額療養費制度の自分の区分を調べる

- 遺族年金の概算を「ねんきんネット」で確認する

- 家計の必要保障額を計算する(ざっくりでOK)

- 既存の保険証券を全部出してきて整理する

- 「予算」と「目的」を紙に書く

当日持っていく3つ

- 本記事の「質問チェック表7項目」(スクショでOK)

- 既存の保険証券(or 写真)

- 「持ち帰って検討します」と言える心構え

こんな相談員なら即終了(7つのサイン)

- 「今日決めてくれたらキャンペーンで…」と急かす

- 「貯蓄もできて保険にもなる」を連呼する

- 意向確認書面を持ち帰らせない

- 高額療養費制度の話を振っても流す

- 外貨建てのリスクを軽く扱う

- 解約返戻金のグラフを見せない

- 「みなさんこれ入ってます」と他人事例で押す

迷ったら「ありがとうございます、一度持ち帰って家族と相談します」の一言でOK。合わない担当者は変更を頼めます。

元バイヤーの交渉のコツ4つ

- 予算を先に宣言する(提案できる商品が絞られる)

- 目的を1つに絞る(抱き合わせ提案を断りやすい)

- 同じ保障で必ず3社見積もり(仕入れの基本)

- 「みなさん入ってます」には出典を聞く(出典のある数字以外で判断しない)

帰宅後にやる2つ

- 提案書を1日以上寝かせる(即決しない)

- 同じ保障内容を他の相談先(オンライン含む)で見積もる

よくある質問(FAQ)

Q1. ほけんの窓口で契約しなかったら気まずいですか?

結論:気まずくないです。窓口側も「契約しないお客様」は日常的に存在することを前提に動いています。「持ち帰り検討」は普通の選択肢です。

Q2. ほけんの窓口を退会・連絡停止するには?

各社の問い合わせ窓口に「個人情報の利用停止」を申し出ればOKです。電話・問い合わせフォームから依頼できます。

Q3. 県民共済だけで足りますか?

独身や子供のいない共働き夫婦、40代で健康な人なら県民共済だけで足りるケースもあります。子供が多い世帯は「県民共済+掛け捨て定期」の組み合わせが扱いやすいです。詳しくは関連記事をどうぞ。

Q4. 「無料保険相談」のからくりは違法ですか?

違法ではありません。保険業法のもと、金融庁の監督下で運用されている正規のビジネスです。ただし「無料の理由」を消費者が知らないままだと、提案の偏りに気づきにくい、という構造的弱点はあります。

Q5. 騙されたかもしれない時はどこに相談する?

公的相談窓口

金融庁「金融サービス利用者相談室」で受け付けています。

出典:金融庁 利用者相談室

https://www.fsa.go.jp/receipt/soudansitu/index.html

契約上のトラブルは「消費生活センター(消費者ホットライン188)」も使えます。

Q6. どこから始めればいい?

個人的なおすすめは「①高額療養費制度を調べる→②既存の保険を整理する→③オンラインで1回壁打ちする→④必要なら店舗で複数社見積もり」の順番です。いきなり店舗に行かないのがコツです。

Q7. 学資保険は結局どうすればいい?

私の体験ベースですが、「保険」と「教育費の貯蓄」は分けるのがシンプルです。NISAなどの非課税枠を使った積み立てと、掛け捨て死亡保障の組み合わせの方が、流動性も為替リスク回避もしやすかったです。詳しくは関連記事をどうぞ。

まとめ:ほけんの窓口は「準備して使えば便利な道具」

長くなったので、最後にもう一度結論をまとめます。

この記事の要点

- ほけんの窓口は「無料の構造」を知り、騙されない準備をして使えばやばくない。丸腰なら行くな

- カモられる5パターンを潰せば9割の事故は防げる

- 事前に高額療養費制度と必要保障額を調べておくのが最良の自衛

- 店舗の前にオンライン相談で一度壁打ちすると失敗しにくい

- 私は62万円損切りした側の人間なので、同じ失敗はしてほしくない

店舗に行く前に、オンラインで1回相談しておく

マネイロは、Zoom完結・押し売りなしの評判で、NISAを含めた家計全体を見てくれるオンライン相談です。店舗の前の「壁打ち」として最初に通すと、店舗での提案を冷静に判断できるようになります。

オンライン完結・無料。詳しい評判:マネイロの評判と退会方法

関連記事: